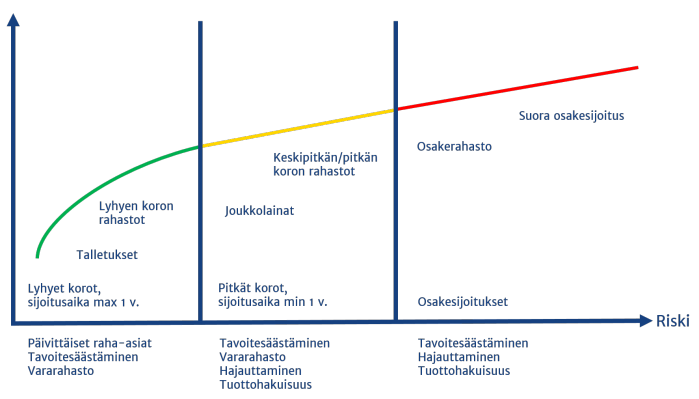

Säästämiseen ja sijoittamiseen on tarjolla useita eri vaihtoehtoja. Pankkitalletusten ohella varoja voi sijoittaa sijoitusrahastoihin, osakkeisiin, vakuutussäästöihin ja joukkovelkakirjalainoihin sekä moniin muihin sijoitustuotteisiin.

Talletukset (tilit)

Talletus on perinteinen säästämisen vaihtoehto, joka tarjoaa vakaata tuottoa talletetuille varoille. Talletukset ovat yksi yleisimmistä säästämisen muodoista. Talletus tarkoittaa yleiskielessä pankkitalletusta eli ihmisen, yrityksen tai yhteisön rahasaatavaa pankilta. Pankit tarjoavat talletuksia ennalta rajoittamattomalle joukolle siten, että tietyntyyppiset talletukset ovat ehdoiltaan saman sisältöisiä kaikille. Finanssivalvonta hyväksyy talletuspankkien yleisötilien yleiset ehdot. Talletuksille on tunnusomaista lainsäädännöllä varmistettu luotettavuus, turvallisuus ja salassa pysyminen. Talletukset voivat olla joko vaadittaessa maksettavia tai määräaikana erääntyviä.

- Kaikkien suomalaisten talletuspankkien on kuuluttava Talletussuojarahastoon. Rahastosta korvataan asiakkaiden talletukset, mikäli pankki ei kykene niitä maksamaan. Rahaston vastuu asiakkaan yhdessä pankissa olevista talletuksista on enintään 100 000 euroa.

Käyttötili

Käyttötili sopii hyvin päivittäisten raha-asioiden hoitoon. Käyttötilille voidaan ohjata esimerkiksi eläkkeet, palkat sekä erilaiset muut etuudet. Käyttötiliä voidaan käyttää myös maksutilinä ja sieltä voidaan maksaa erilaisia maksuja sekä laskuja. Käyttötili sopii myös erilaisten sijoitus- ja lainatilien hoitotiliksi.

Käyttötiliin voidaan liittää erilaisia palveluja, kuten esimerkiksi verkkopalvelu, puhelinpalvelu, maksupalvelu tai vaikkapa erilaisia maksukortteja. Käyttötilin saa halutessaan myös luotollisena, mutta tästä tulee sopia aina palveluntarjoajan kanssa sopimuskohtaisesti.

Tavallisesti käyttötilille maksetaan korkoa, mutta korko vaihtelee pankeittain. Korkotuottoon vaikuttaa, kuinka korko lasketaan. Korko voidaan laskea tilillä olevien rahojen mukaan tai esimerkiksi tilin kuukauden alimman saldon mukaan. Tällä hetkellä tileille maksettavat korot ovat yleisesti hyvin alhaisia.

Käyttötilit ovat hinnoiteltuja ja hinnoittelu vaihtelee pankeittain, aivan kuten korkotasokin. Kuitenkin yleisesti käyttötilin avaaminen asiakkaalle on maksutonta. Tiliin liittyy usein kuukausimaksu, joka sisältää jonkinlaisen palvelupaketin. Palvelupaketit voivat olla myös erikseen hinnoiteltuja.

Säästämisen ja sijoittamisen tilit

Säästämisen ja sijoittamisen tilit ovat usein rajoitettuja tilejä, joita ei ole tarkoitettu päivittäisten raha-asioiden hoitoon. Niihin saattaa liittyä erilaisia rajoituksia, kuten esimerkiksi nostorajoituksia. Nostorajoitus liittyy usein siihen, kuinka monta eri nostoa tililtä voidaan tehdä tietyn ajan kuluessa.

Säästämisen ja sijoittamisen tilit ovat yleensä joko jatkuvia tai määräaikaisia. Jatkuva säästötili on tili, jolle voi tehdä säästösopimuksen, jonka mukaan tilille siirretään kuukausittain ennalta määrätty summa. Jatkuva säästötili sopii hyvin esimerkiksi henkilöille, jotka säästävät rahaa tiettyyn tarkoitukseen, kuten esimerkiksi autoon tai vaikkapa uuteen kodinkoneeseen.

Määräaikainen säästötili tarkoittaa tiliä, johon rahat sidotaan ennalta sovituksi ajaksi ja rahat ovat nostettavissa vasta talletusajan päätyttyä. Määräaikaiset tilit ovat usein erilaisia sijoitustilejä. Säästämisen ja sijoittamisen tileissä korot vaihtelevat aivan kuten käyttötileissäkin. Säästämisen ja sijoittamisen tileissä korko määräytyy talletuksen suuruuden ja talletusajan mukaan. Usein tilin korko nousee sitä mukaa, kun säästöjen ja sijoitusten määrä kasvaa. Säästö- ja sijoitustileistä voi koitua kustannuksia, jos tililtä haluaa nostaa varoja yli nostorajojen.

Asuntosäästöpalkkiotili (ASP)

Asuntosäästöpalkkiotili eli ASP-tili on tarkoitettu ensiasunnon ostajille. Asuntosäästöpalkkiojärjestelmän (ASP) tavoitteena on tukea nuorten ensiasunnon hankintaa. ASP on tarkoitettu kaikille 15-44-vuotiaille, jotka haluavat säästää varoja ensiasunnon ostoa varten. ASP-järjestelmässä säästöille maksettavat korot ovat verottomia ja lainoille myönnetään valtion korkotuki.

Asuntosäästösopimus on kokonaisuus, johon kuuluvat avattavan tilin sopimus, säästösopimus sekä vastaantulolainan luottosopimus. ASP-tilissä säästöaika on vähintään kaksi vuotta (kahdeksan vuosineljännestä). Talletusten ja suoritettavien korkojen yhteissumma on vastattava vähintään kymmentä prosenttia ostettavan asunnon hinnasta. Lisäksi asuntolainaan tarvitaan pankin hyväksymät vakuudet.

ASP-sopimusta voidaan muuttaa säästöaikana osapuolten kesken. Sopimus voidaan myös siirtää pankista toiseen tarvittaessa ja asuntolainan saa ottaa toisesta pankista halutessaan, riippumatta siitä, mihin pankkiin talletukset on tehty. Mikäli lainan haluaa ottaa toisesta pankista, on säästösopimus siirrettävä lainan myöntävään pankkiin.

ASP-tilille maksetaan laissa säädettyä korkoa, joka on suuruudeltaan yksi prosentti. Kun tallettaja on saavuttanut säästötavoitteensa ja tekee asuntokaupat, maksaa pankki säästösopimuksessa sovitun lisäkoron, joka on suuruudeltaan 2-4 prosenttia. Siirrettäessä ASP-sopimus pankista toiseen, siirtyy myös maksuvelvollisuus sopimuksen vastaanottavalle pankille.

Rahastot

Rahastosijoittamisen pääidea on yksinkertainen: Rahastoyhtiö kerää sijoittajien varat yhteen ja sijoittaa ne useisiin eri sijoituskohteisiin. Nämä sijoitukset yhdessä muodostavat sijoitusrahaston, joka jakaantuu keskenään yhtä suuriin rahasto-osuuksiin. Sijoitusrahastoon voi sijoittaa pieniäkin summia ja silti sijoitus on aina hajautettu moniin eri arvopapereihin ammattitaitoisten salkunhoitajien toimesta. Rahastoihin voi tehdä kertasijoituksia tai säästösopimuksen, jonka mukaan rahastoon siirretään esimerkiksi kuukausittain tietty summa.

Sijoitusrahastoon kootaan yksittäisten sijoittajien varoja, jotka sijoitetaan rahaston sijoituspolitiikan mukaisesti valittuihin kohteisiin.

- Osuudenomistajat – rahasto-osuuksia merkitsemällä osuudenomistajiksi

- Säilytysyhteisö – rahaston varojen säilytys ja valvonta

- Rahastoyhtiö – rahaston sijoitustoiminta ja hallinto

Rahastosijoittamisen kulut

Rahastoihin sijoittamisesta muodostuu kuluja, jotka on tarkemmin määritelty rahaston säännöissä ja kuten muissakin sijoituksissa, kulut vähentävät saatavaa tuottoa. Rahastoyhtiö perii yleensä rahaston hoitopalkkion ja näiden lisäksi rahastoyhtiö voi periä palkkion rahasto-osuuksien merkitsemisestä ja lunastamisesta sekä mahdollisesti säilyttämisestä. Monet rahastoyhtiöt ovat kuitenkin jo luopuneet merkintä- ja lunastuspalkkioista. Näillä palkkioilla voidaan kattaa rahastojen sijoitustoiminnasta ja hallinnoimisesta syntyvät kulut, joiden jälkeen jäljelle jäävästä osuudesta muodostuu rahastoyhtiön voitto.

Erilaiset sijoitusrahastot

Korkorahastot sijoittavat korkotuotteisiin, joiden tuotot perustuvat korkomarkkinoiden lyhyen, keskipitkän tai pitkän aikavälin tuottomahdollisuuksiin. Korkorahastot voivat sijoittaa myös yritysten liikkeelle laskemiin velkakirjoihin, joilta vaadittu tuotto vaihtelee yrityksen takaisinmaksukyvyn mukaan. Rahat voi sijoittaa myös muunlaisiin rahastoihin – Tutustu rahastovaihtoehtoihin alla olevista linkeistä (osake-, yhdistelmä- ja indeksirahastot).

- Keskimääräistä tuotto-odotusta voi nostaa sijoittamalla osan varoista joukkolainarahastoihin (sijoitusaika min 2- 3 vuotta). Näissä tuotto-odotus on parempi kuin lyhyen koron rahastoissa, mutta toisaalta korkotason muutoksista aiheutuva osuuden arvonvaihtelu on suurempaa.

Osakerahastot

Mikäli pyrkimyksenä on nostaa sijoitusvarallisuuden pitkän aikavälin tuotto-odotusta, on lisättävä osakesijoitusten osuutta. Osakesijoituksiin liittyvää riskiä voi pienentää hajauttamalla sijoitukset kansainvälisesti ja eri toimialoille, mutta laaja hajautus yksittäisiin arvopapereihin on mielekästä vain hieman suuremmilla summilla. Erilaiset osakerahastot tarjoavat kustannuksiltaan edullisemman hajautusmahdollisuuden osakemarkkinoille. Osakerahastot voidaan luokitella myös sijoituskohteiden markkina-arvon, toimialan, sijoitustyylin tai -teeman mukaisesti.

Osakerahastot eroavat toisistaan riskitasoltaan ja tuotto-odotuksiltaan, joten rahaston sijoituspolitiikkaan kannattaa tutustua ennen sijoituspäätöksen tekoa. Sijoitusajan tulisi olla vähintään 5 vuotta.

Yhdistelmärahastot

Yhdistelmärahastot sijoittavat varansa sekä osakkeisiin, että korkoa tuottaviin kohteisiin, joita yhdistämällä pyritään saavuttamaan hajautushyötyjä. Harvinaisempina sijoituskohteina voi olla myös kiinteistöt, raaka-aineet tms. Salkunhoitaja seuraa markkinatilanteen kehittymistä ja päättää sen mukaan osake- ja korkosijoitusten painotuksesta rahaston sääntöjen puitteissa, pyrkien painottamaan houkuttelevimpia sijoitusluokkia markkinatilanteen mukaisesti. Sijoitusajan tulisi olla 3-5 vuotta.

Markkinoille on räätälöity erityisesti eläkesäästämiseen soveltuvia yhdistelmärahastoja eli ns. tavoiterahastoja, joissa osakemarkkinoiden osuutta rahastossa siirretään korkomarkkinoille tavoitevuotta lähestyttäessä.

Indeksirahastot

Indeksirahastot valitsevat jonkin indeksin (esim. osake-, valuutta- tai raaka-aineindeksin), jonka koostumusta ne varojensa sijoittamisessa mahdollisimman tarkasti jäljittelevät. Kustannukset ovat perinteisiä rahastoja pienemmät, koska salkun rakenne on vakaampi. Esimerkiksi OMX Helsinki 25 – indeksi kuvaa Helsingin pörssin 25 vaihdetuimman yhtiön kehitystä siten, ettei yksittäisen osakkeen painoarvo ylitä 10 prosenttia. Kyseiseen indeksiin sidottu rahasto muodostuu samoista osakkeista samoilla painotuksilla.

Osakkeet

Osakeyhtiöissä omistajien yritykseen sijoittamat varat muodostavat osakepääoman, joka jakautuu arvoltaan yhtä suuriin osiin osakkeiksi. Kun osakeyhtiö listautuu pörssiin, sen osakkeille syntyy markkinahinta ja niillä voi käydä kauppaa.

- Osakkeita voidaan jakaa moniin eri kategorioihin. Yleisemmin pörsseissä osakeyhtiöt jaetaan noin kymmeneen eri päätoimialaan (esim. rahoitus, informaatioteknologia). Kaikista yleisimmällä tasolla osakkeet ovat jaettavissa kasvu- ja arvo-osakkeisiin.

Sijoittaminen ulkomaisiin osakkeisiin

Sijoittaessa ulkomaisiin osakkeisiin, esimerkiksi amerikkalaisiin osakkeisiin, tulee ottaa huomioon dollarin ja euron vaihtokurssi. Valuutat ovat merkittävä sijoitussalkun tuottoon vaikuttava tekijä silloin, kun sijoitetaan euroalueen ulkopuolelle. Sijoitettaessa eri valuutassa kannattaa huomioida, että valuutta on yhtä tärkeä tekijä kuin itse sijoituksen tuottopotentiaali. Valuuttaliikkeiden huomioiminen sijoituspäätöksissä edellyttää markkinoiden syy-seuraus -suhteiden ymmärtämistä.

Tietoa osakelajeista

Kasvuosakkeiden liikevaihdon kasvu on nopeaa ja kurssiheilahtelut usein voimakkaita. Yhtiöt käyttävät varansa investointeihin ja siksi maksavat keskimääräistä pienempiä osinkoja. Kasvuosakkeista saatava tuotto muodostuukin pääasiassa arvonnoususta.

Arvo-osakkeet toimivat toimialoilla, joilla ei ole odottavissa niin suurta kasvua. Arvo-osakkeiden kurssikehitys on vakaampaa ja ne pitävät paremmin pintansa markkinoiden ollessa laskusuunnassa. Arvo-osakkeille ominaista on hyvä osingonmaksukyky.

Osakesijoitusten tuotto muodostuu osinkotuotosta ja arvonnoususta. Osakkeiden positiivinen arvonkehitys pörssissä liittyy mm. yhtiöiden kasvuodotuksiin, toimintojen kehittymiseen ja lopulta yhtiöiden tekemän voiton kasvuun.

Osinkotuotto on sitä, että yhtiö jakaa omistajilleen osuuden voitostaan. Osingon maksusta päätetään aina yhtiökokouksessa ja useimmat pörssiyhtiöt maksavat osinkonsa kerran vuodessa ja yleisimmin keväällä. Osingot maksetaan suoraan osakkeenomistajien tileille. Yritykset voivat kuitenkin halutessaan jakaa osinkoja myös useamman kerran vuodessa.

Joukkovelkakirja- ja indeksilainat

Joukkovelkakirjalainat

Joukkovelkakirjalaina on yrityksen, valtion, kunnan, luottolaitoksen tai yhteisön liikkeeseen laskema laina, jota voidaan myydä sijoittajille. Joukkovelkakirjalainat ovat velkakirjoja, joilla lainan liikkeeseenlaskija lainaa varoja sijoittajalta.

- Joukkovelkakirjalainalla eli joukkolainalla on liikkeeseenlaskupäivä (lähtöpäivä) ja eräpäivä, joten lainan liikkeeseenlaskija lainaa sijoittajilta rahaa määrätyksi ajaksi.

Lainasta maksettava korko

Lainan liikkeeseenlaskija maksaa sijoittajalle laina-ajalta korkoa ja eräpäivänä lainan nimellispääoman takaisin. Lainasta maksettava korko (kuponkikorko) voi olla joko kiinteä (esimerkiksi 3,00%) tai vaihtuva (esimerkiksi euribor 3 kk + 0,50%).

Arvo-osuudet

Lainasumma jaetaan arvo-osuuksiksi, joita sijoittaja voi ostaa tai merkitä. Arvo-osuudella tarkoitetaan nimellismäärää, minkä jaollisilla erillä lainaa voi ostaa/myydä tai merkitä. Joukkovelkakirjalainan arvo-osuus on pienimmillään 1000 euroa.

Joukkovelkakirjan tuotto

Joukkovelkakirjalainan tuotto muodostuu pääosin korosta. Joukkolainan korot maksetaan tavallisesti kerran vuodessa ja lainan nimellispääoma eräpäivänä yhdessä viimeisen korkoerän kanssa. Lainaa merkittäessä ilmoitetaan sekä nimellinen että efektiivinen korko, joka saadaan laskemalla, mitä nimelliskoron mukaan maksettava korko tuottaa joukkovelkakirjasta maksettavalle hinnalle eli emissiokurssille.

Arvioitu tuotto voi nousta ja laskea myös, jos lainan myy kesken juoksuajan. Myyntikulut vähentävät tuottoa, ja yleinen korkotason nousu on voinut laskea velkakirjan myyntiarvon alle nimellisarvon. Myyntitappion riskiä ei ole, jos velkakirjan pitää koko laina-ajan eikä emissiokurssi ole ollut yli 100.

Indeksilainat

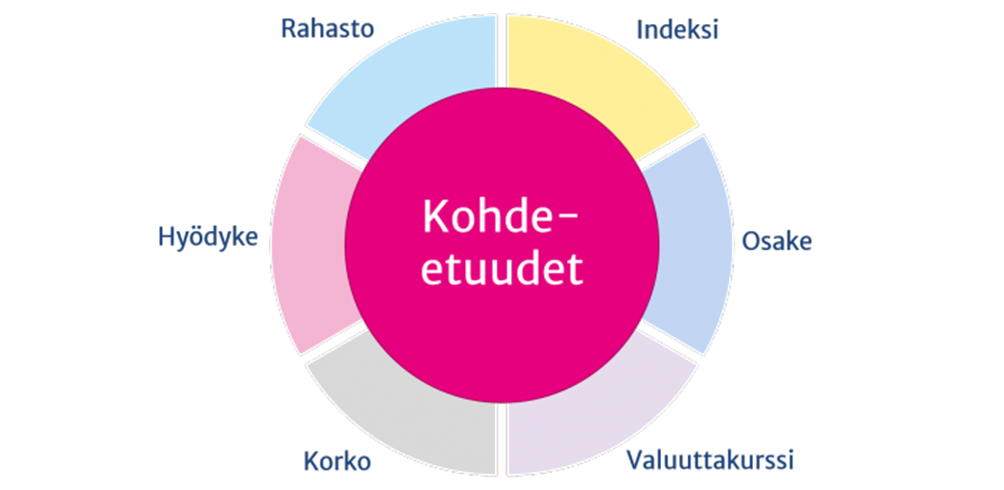

Indeksilainat ovat joukkolainoja, joiden tuotto on sidottu kohde-etuuden kehitykseen. Indeksilainat eroavat tavallisista joukkolainoista siinä, että lainalle ei makseta korkoa vaan lainaehtojen mukainen hyvitys kohdeindeksin kehityksestä, eli indeksihyvitys. Indeksihyvitys määräytyy lainaehtojen mukaisesta osallistumisasteesta (tuottokerroin), sekä kohde-etuuden alku- ja loppuarvosta. Osallistumisaste tarkoittaa osuutta, jonka sijoittaja saa kohde-etuuden arvon muutoksesta (esimerkiksi 70-100%).

Indeksilainojen pääomaturva

Indeksilainojen pääomaturva tarkoittaa sitä, että liikkeeseenlaskija sitoutuu maksamaan sijoittajalle eräpäivänä vähintään nimellispääoman takaisin. Lainan nimellispääoma turvataan laina-ajan pituisella korkosijoituksella. Liikkeeseenlaskupäivänä tehdään talletus markkinakorkoon siten, että sijoitettava pääoma korkoineen on eräpäivänä sama kuin lainan nimellispääoma.

Strukturoitu sijoitustuote

Strukturoitu sijoitustuote on yleensä talletus tai arvopaperi, joka koostuu tuotto-osasta sekä korko-osasta. Strukturoidun sijoitustuotteen tuotto muodostuu tietyn kohde-etuuden arvon muutoksen perusteella joko osittain tai kokonaan. Strukturoituja sijoitustuotteita voidaan muodostaa moniin eri tarkoituksiin, joten sijoitustuotteen tuottomahdollisuus ja riski voivat vaihdella suuresti. Usein strukturoituja sijoitustuotteita käytetäänkin johonkin tiettyyn täsmätarkoitukseen ja se sopii hyvin osaksi muuta sijoitussalkkua.

Usein tällaiset sijoitustuotteet ovat rakenteeltaan hyvin monimutkaisia, mutta lähemmin tarkasteltuna ne ovat yleensä hyvinkin läpinäkyviä, ainakin niihin sisältyvien kulujen kannalta. Tällaiset sijoitustuotteet tarjoavat sijoittajalle mahdollisuuden hallita sijoitussalkun riskin ja tuoton suhdetta, sekä lisäksi parantaa salkun hajautusta.

EU-sääntelyä koskeva MiFID II – direktiivi velvoittaa muun muassa ilmoittamaan sijoittajalle avoimesti eri sijoitustuotteiden riskit ja kulut. Vastuullisesti toimivat pankit kertovat hyvin tarkasti, paljonko sijoittaja maksaa strukturoidusta sijoituksesta kuluja, ja paljonko hän voi menettää sijoitettua pääomaa.

Muut sijoituskohteet

ETF, ETC

ETF:t (Exchange Traded Fund) ovat pörssinoteerattuja indeksiosuusrahastoja, joilla käydään kauppaa kuin osakkeilla ja niiden hinta määräytyy jatkuvasti markkinoilla. Niiden kohde-etuutena on normaalisti tietty indeksi, jonka mukaisesti ETF rahasto on rakennettu. Tämän johdosta ETF:t ovat yleensä passiivisesti hoidettuja, tämä tarkoittaa sitä, että salkunhoitaja ei käy aktiivisesti kauppaa rahaston varoilla vaan sijoitukset määräytyvät kohde-etuutena olevan indeksin perusteella. On olemassa myös ns. käänteisiä ja vivutettuja ETF:iä, Niiden avulla voit sijoittaa käänteisesti kohdeindeksin kehitykseen nähden tai voimistaa esimerkiksi kaksinkertaiseksi indeksin muutokset. Sijoittajan on tärkeää selvittää, miten kukin ETF toimii. Osa noudattaa ns. tavanomaisissa rahastoja koskevia vaatimuksia mm. hajautuksen suhteen. Toisaalta osa voi poiketa niistä merkittävästikin.

ETF:t ovat tehokkaita sijoitusinstrumentteja kansainvälisille osakemarkkinoille, joiden avulla sijoitustoiminnassa on mahdollista hyödyntää lyhytaikaisiakin markkinaliikkeitä aktiivisesti.

ETC:t (Exchange Traded Commodity) ovat ETF:ien kaltaisia pörssilistattuja indeksiosuuksia, mutta ne seuraavat raaka-aineiden ja hyödykkeiden hintakehityksiä. Ne ovat piensijoittajalle helpoin tapa sijoittaa yksittäisiin raaka-aineisiin ja hyödykkeisiin kuten esim. vilja, kahvi, öljy, energia, teollisuusmetallit, karja, tai kulta.

Johdannaiset

Johdannainen on rahoitusinstrumentti, jonka taloudellinen arvo perustuu jonkin toisen arvopaperin, indeksin, valuutan, hyödykkeen tai oikeuden arvoon. Johdannaisia on kahta päätyyppiä: termiinejä ja optioita. Termiinin ja option keskeinen ero on niiden sitovuudessa. Termiinin osalta sopimuksen molemmat osapuolet (ostaja ja myyjä) sitoutuvat termiinin ehtojen mukaisen transaktion toteuttamiseen, kun taas option kohdalla vain myyjä (eli asettaja) antaa sitovan lupauksen; option haltija voi vapaasti päättää, toteutetaanko option ehtojen mukainen transaktio.

Piensijoittajien sijoituskohteina yleisimpiä johdannaisia ovat warrantit. Warrantti on pankin tai pankkiiriliikkeen asettama arvopaperi (optiotodistus), joka kohdistuu johonkin kohde-etuuteen, kuten osakkeeseen, indeksiin, raaka-aineeseen tai valuuttaan. Warranteilla on aina rajoitettu voimassaoloaika, jota kutsutaan myös juoksuajaksi. Warrantit noteerataan pörssissä ja niillä käydään kauppaa, kuten osakkeilla. Tavallisesti warrantin päättymispäivänä ei suoriteta konkreettisia ostoja tai myyntejä kohde-etuudella, vaan warrantin asettaja maksaa warrantin nettoarvon rahana.

Turbowarrantiksi kutsutaan warranttia, joka raukeaa jo voimassaoloaikanaan, mikäli kohde-etuus saavuttaa ehdoissa määritellyn knock-out-tason. Turbowarrantilla päästään, suuremman riskin vastapainoksi, vielä normaalia warranttiakin suurempaan vipuvaikutukseen. Piensijoittaja voi käydä pörssissä kauppaa myös pörssiyhtiöiden optio-oikeuksilla, joilla on mahdollisuus merkitä yhtiön osakkeita johonkin määrättyyn merkintähintaan (mahdollisuus ostaa osakkeita halvemmalla kuin osakkeitten hinta pörssissä). Yleisesti optioita käytetään yritysjohdon ja avainhenkilöiden palkitsemisvälineenä.

Asuntosijoittaminen

Asuntoa pidetään turvallisena sijoituksena, josta on mahdollista saada tasaista tuottoa vuokrana ja myös arvonnousuna. Sijoituskohteena asunto on konkreettinen ja jonka vuokraus- ja myyntiarvoon voi vaikuttaa esimerkiksi remontilla. Sijoitusasunnon tuottoon vaikuttaa mm. olennaisesti asunnon hinta, joka muodostuu monesta eri tekijästä. Näitä ovat asunnon sijainti, sen koko, kunto, ikä ja taloyhtiön taloudellinen tilanne. Sijoitusasunnon lopulliseen tuottoon vaikuttavat hoito- ja korjauskustannukset, mahdollinen velkamäärä ja asunnon arvonnousu sitä myytäessä.

Asuntosijoittamista voi harjoittaa myös esimerkiksi rahastojen kautta. Asuntorahastoissa sijoittamisessa tuotto perustuu vuokran lisäksi asuntojen arvon muutokseen. Asuntorahastot sopivat henkilöille, jotka havittelevat tasaista tuottoa, joka on kuitenkin korkeampaa, kuin korkosijoituksissa, mutta vähäriskisempää kuin osakesijoittaminen. Verrattuna yksittäiseen asuntosijoitukseen, asuntorahastossa sijoittajan riskit on hajautettu.

Asuntorahasto sopii asp-tilin ohessa myös asuntosäästämisen keinoksi, sillä säästöjen arvo seuraa ainakin osittain asuntomarkkinoiden kehitystä.

Metsä

Metsäsijoittamisessa tuotto muodostuu pääasiassa puuston kasvusta, puun myymisestä ja puun hintojen noususta. Metsän arvo vaihtelee, kuten muunkin omaisuuden arvo. Metsän arvoon vaikuttaa se, missä päin Suomea metsätila sijaitsee, minkä kokoinen tila on ja millaista puustoa siellä on.

Myös metsään voi sijoittaa esimerkiksi rahastojen kautta. Rahaston kautta metsään sijoittaessa sijoittajan ei itse tarvitse huolehtia metsien hoidosta tai puiden myynnistä, vaan sijoittaja voi itse keskittyä vain sijoitusten mahdollisiin tuottoihin. Metsärahastojen kautta sijoittaminen sopii erityisesti henkilöille, jotka tavoittelevat ennakoitavissa olevaa tuottoa kohtuullisella riskillä.

Yhdistelmätuotteet

Pankit ovat tuoneet markkinoille yhdeksi vaihtoehdoksi erilaiset yhdistelmätuotteet, joissa yhdistetään esimerkiksi määräaikaistalletus indeksilainaan tai rahastosijoitukseen. Asiakas voi siis voi sijoittaa varojaan määräaikaistelluksen ohella myös muihin sijoitustuotteisiin. Tässä yhteydessä määräaikaistalletukselle maksetaan normaalia suurempaa korkoa. Määräaikaistalletusten talletusaika vaihtelee usein jopa kuukausista useampaan vuoteen.

Yhdistelmätuotteissa muun sijoituksen, kuten rahasto-osuuden tuotto määräytyy vallitsevan markkinatilanteen mukaan. Pankki veloittaa yleensä rahastomerkinnöistä hinnaston mukaiset kulut sekä palkkiot.

Vakuutus sijoituksena

Vakuutussäästäminen

Säästö- tai sijoitusvakuutus on tuote, johon asiakas maksaa tietyn kertamaksun tai useita maksuja. Vakuutuksenottaja tai muu edunsaaja saa maksuista ja niille kertyneestä tuotosta muodostuvan säästösumman sovittuna ajankohtana. Sopimukset ovat pitkäaikaisia, yleensä vähintään viiden vuoden mittaisia. Tarvittaessa sijoitetut varat voi nostaa milloin tahansa.

Säästövakuutuksen henkivakuutus

Säästösumma maksetaan vain siinä tapauksessa, että vakuutettu elää. Vakuutetun kuoleman varalta säästövakuutuksiin liitetään yleensä henkivakuutus. Kuolemanvaraturvan perusteella vakuutussäästöt maksetaan vakuutuksenottajan nimeämille edunsaajille. Kuolintapaussumma on kullekin edunsaajana olevalle lähiomaiselle (puoliso, lapsi tai muu läheinen sukulainen) perintöverosta vapaata 35.000 euroon asti. Lesken saamasta kuolintapaussummasta on verotonta puolet, kuitenkin aina vähintään 35.000 euroa. Muille kuin lähiomaisille summa on koko määrältään veronalaista pääomatuloa.

Vakuutusmaksujen sijoittaminen

Maksetut vakuutusmaksut voi tuotteesta riippuen sijoittaa joko sijoitussidonnaisesti eli rahastoihin, korkotuottoon tai näiden yhdistelmään. Sijoitussidonnaisessa vakuutuksessa varojen tuotto on riippuvainen valittujen rahastojen arvonkehityksestä. Korkotuottoisessa vakuutuksessa varoille maksetaan tiettyä laskuperuste- tai sopimuskorkoa ja lisäksi yhtiökohtaista asiakashyvitystä.

Kapitalisaatiosopimukset

Kapitalisaatiosopimus on vakuutusyhtiön tarjoama henkivakuutusluokkaan 6 kuuluva säsäästämis-, sijoitus- tai varainhoitosopimus. Kapitalisaatiosopimus on perinteisesti ollut yrityksille ja yhteisöille tarjottava sijoitusmuoto, mutta tuote on kiinnostanut myös yksityishenkilöitä. Kapitalisaatiosopimuksen tuotto perustuu laskuperustekorkoiseen tai sijoitussidonnaiseen tuottotapaan, samoin kuin muunkin vakuutussäästämisen tuotto. Muista vakuutussäästämistuotteista poiketen kapitalisaatiosopimuksessa ei ole ketään vakuutettuna. Sopimus sisältää säästämis- ja sijoittamisosan, mutta ei riskiosaa.

Sidottu pitkäaikaissäästäminen, eläkesäästäminen

Sidottu eläkesäästäminen

Eläkeajan toimeentulon turvaksi voi säästää monella tavalla, mutta eläkesäästämisellä tarkoitetaan yleensä nimenomaan sidottua ja verotuettua eläkesäästämistä. Valtiovalta haluaa tukea kansalaisten omaehtoista varautumista eläkeaikaan antamalla eläkesäästämiselle tiettyjä veroetuja, mutta vastineeksi varoja ei saa nostaa ennen kuin säästäjä saavuttaa määrätyn iän tai nostoehdot muuten täyttyvät. Lainsäädännön muuttumisen takia eri aikoina otettujen eläkevakuutusten vakuutussuoritusten verotus vaihtelee. Vakuutuksen ehdot ja siihen liittyvät verosäännökset on syytä selvittää vakuutusyhtiöstä.

- Eläkesäästäjä voi säästää verotuetusti ja sidotusti joko eläkevakuutukseen tai pitkäaikaissäästämislain mukaiseen eläkesäästämisen tuotteeseen. Verovähennysoikeus ja nostoehdot ovat kummassakin tuotteessa samanlaisia.

Eläkesäästämisen verovähennykset

Eläkesäästämisen maksuja voi vähentää verotuksessa vuosittain enintään 5000 euroon saakka. Eläkevakuutukseen tai ps-lain mukaiseen säästämiseen tehdyt maksut lasketaan vuosittain yhteen, kun vähennyksen määrää lasketaan. Vähennys tehdään ensisijaisesti säästäjän pääomatuloista, mutta mikäli niitä ei ole, vähennetään pääomatuloveron mukainen osuus maksuista säästäjän ansiotuloista perittävästä verosta erityisenä alijäämähyvityksenä. Alijäämästä hyvitetään pääomatulojen verokantaa vastaava määrä eli 30% alijäämästä. Hyvitys voi olla kuitenkin enintään 1400 euroa. 30 000 euron ylittävien pääomatulojen veroprosentti on 34%.

Eläkesäästämisen tuottojen verovapaus

Toinen verotuetun eläkesäästämisen tärkeä ominaisuus on tuottojen verovapaus. Tämä tarkoittaa sitä, että säästäjän ei tarvitse säästöaikana maksaa veroja säästövaroilleen kertyneestä tuotosta, vaan kaikki voi jäädä säästöön kasvamaan korkoa korolle.

Kun säästöjä aletaan aikanaan nostaa, verotetaan nostettavaa pääomaa ja tuottoa. Tällöin verottaja siis ottaa takaisin maksuvaiheessa säästäjälle antamansa ”verolainan” ja säästäjä hyötyy tuolle summalle kertyneen tuoton verran. Vapaaehtoisen eläkevakuutuksen perusteella maksettu eläke verotetaan ansio- tai pääomatulona sen mukaan, miten vastaava vakuutusmaksu on vähennetty. 2009 jälkeen otettujen eläkevakuutusten tuottamaa eläkettä verotetaan pääomatulona, sitä aikaisempia eläkevakuutuksia voidaan verottaa myös ansiotulona.

Eläkesäästämisen nostorajoitukset

Koska verottaja tukee eläkesäästämistä verotuella, vastineeksi tästä säästäjän varojen nostomahdollisuuksia on rajoitettu. Säästöt on mahdollista nostaa vasta kun säästäjä saavuttaa TyEL:n mukaisen lakisääteisen eläkeiän.

Ennen vuotta 1955 syntyneillä ikäluokan alin eläkeikä on 63 vuotta, ja vuonna 1955 syntyneistä alkaen vanhuuseläkeikä nousee 3 kuukaudella jokaista ikäluokkaa kohti, kunnes saavutetaan 65 vuoden eläkeikä. Vuonna 1965 ja sen jälkeen syntyneiden ikäluokan alin vanhuuseläkeikä sopeutetaan elinajanodotteen muutokseen.

- 1959 syntyneet pääsevät eläkkeelle 64 vuoden 3 kuukauden iässä

- 1962 syntyneet pääsevät eläkkeelle 65 vuotiaina.

- Vuonna 1965 ja sen jälkeen syntyneiden eläkeikä täsmentyy sinä vuonna, kun henkilön täyttää 62 vuotta. Eläkeikä nousee suomalaisten eliniän mukaan.

Ennen vuotta 2010 tehdyissä eläkevakuutuksissa oli mahdollista varhentaa eläkkeelle siirtymistä, joten niissä on erilaisia alempia sopimuksen alkamisajankohdasta riippuvia nostoikiä. Säästöt saa nopeimmillaan nostettua 10 vuodessa nostojen aloittamisesta. Mikäli kuitenkin jatkaa työelämässä lakisääteistä eläkeikää pidempään, eikä nosta eläkesäästöjä, nostoaikaa on mahdollista lyhentää kahdella vuodella aina jokaista kokonaista nostojen lykkäysvuotta kohti. Lyhimmillään nostoaika on kuitenkin aina 6 vuotta. Poikkeuksellisissa elämäntilanteissa myös eläkesäästöt muodostavat säästäjälle taloudellista turvaa. Tällaisia nostoon oikeuttavia erityisiä nostoperusteita ovat yli vuoden kestänyt työttömyys, pysyvä työkyvyttömyys tai osatyökyvyttömyys, puolison kuolema tai avioero.

PS-säästäminen

PS-säästämisellä tarkoitetaan yleisesti sidottua ja pitkäaikaista säästämistä tulevaa eläkeaikaa varten. PS-säästämisessä säästäjä tallettaa varojaan PS-sopimukseen kuuluvalle säästämistilille, josta sitten varat ohjataan erilaisiin sijoituskohteisiin, kuten pankkitileille, sijoitusrahastoihin, osakkeisiin tai vaikkapa joukkovelkakirjalainoihin. PS-säästäminen on verotettavaa aivan kuten vakuutusmuotoinen vapaaehtoinen yksilöllinen eläkesäästäminen.

Perusajatus kaikissa PS-sopimuksissa on samanlainen: sopimuksen ytimen muodostaa tili, jolle säästösuoritukset ohjataan ja jolta varoja voidaan sijoittaa edelleen. Samalle tilille maksetaan myös kaikki tuotot eli osingot, korot, myyntivoitot.