Korvaus on asiakkaalle tärkeä osa vakuutuksen elinkaarta. Vahingon satuttua asiakas odottaa saavansa korvauksen viivytyksettä. Korvausprosessi saattaa pienten ja yksinkertaisten vahinkojen kohdalla olla automatisoitu siten, että asiakas saa vakuutuskorvauksen hyvinkin nopeasti.

Korvaustoiminta ja korvauspalvelun sisältö riippuvat vakuutuslajista ja vakuutussopimuksesta. Yleensä korvaustoiminta henkivakuutuksissa on yksinkertaisempi kuin vahinkovakuutuksissa. Henkivakuutuksissa korvaustoiminta voi olla yksinkertaisimmillaan, että vakuutusyhtiö maksaa korvauksensaajalle sopimusehtojen mukaan rahamääräisen vakuutuskorvauksen. Vahinkovakuuttamisessa korvaustoiminta ja -palvelu ovat usein laajempi.

Vahinkovakuuttamisessa korvaustoiminta on usein monimutkaisempaa ja tietyissä tapauksissa, kuten esimerkiksi vuoto- ja palovahingoissa, korvausprosessi saattaa viedä pidemmän ajan. Näissä tapauksissa vahingon selvittämiseksi saatetaan tehdä vahinkotarkistus tai hankkia muuta lisäselvitystä, kuten teetättää vahinkokartoittajan tutkimus vuodon syyn ja laajuuden selvittämiseksi.

Korvaustoiminnan periaatteissa kerrotaan, miten lainsäädännön ja hyvän vakuutustavan asettamat vaatimukset toteutetaan vapaaehtoisten vakuutusten korvaustoiminnassa.

Turvallisuus- ja suojeluohjeet

Vakuutusyhtiöt maksavat vuosittain korvauksia yhteensä noin 9 miljardia euroa. Vahingoista koituu huomattavia menetyksiä kansalaisille ja yhteiskunnalle. Vahinkojen ennaltaehkäisemiseksi vakuutusyhtiöillä on suojeluohjeita sekä yksityishenkilöille että yrityksille. Suojeluohjeilla pyritään ehkäisemään vakuutettujen myötävaikutus vahingon syntymiseen ohjaamalla vakuutettuja toimimaan tai olemaan toimimatta tietyllä tavalla.

Suojeluohjeiden noudattaminen auttaa välttämään vahinkojen sattumista. Vakuutuksenottajan, vakuutetun ja häneen rinnastettavan henkilön on noudatettava suojeluohjeita. Jos suojeluohjeen noudattaminen laiminlyödään ja kyseisellä laiminlyönnillä on vaikutusta vahingon syntymiseen, voi suojeluohjeen noudattamatta jättäminen johtaa vakuutuskorvauksen alentamiseen tai ääritilanteessa jopa sen epäämiseen.

Suojeluohjeiden määräykset voivat koskea laitetta, kuten lukkoa tai rikosilmoitinlaitetta, menettelytapaa, kuten paloturvallisuuden noudattamista, tai henkilöstön pätevyyttä, kuten vartiointia tai rahan kuljetusta.

Alla olevista linkeistä voit tutustua muutamiin Finanssiala ryn julkaisemiin yksityishenkilöille tarkoitettuihin turvallisuusohjeisiin, joiden avulla voidaan ehkäistä yleisimpiä vahinkoja.

Suojaa koti ja vapaa-ajan asunto

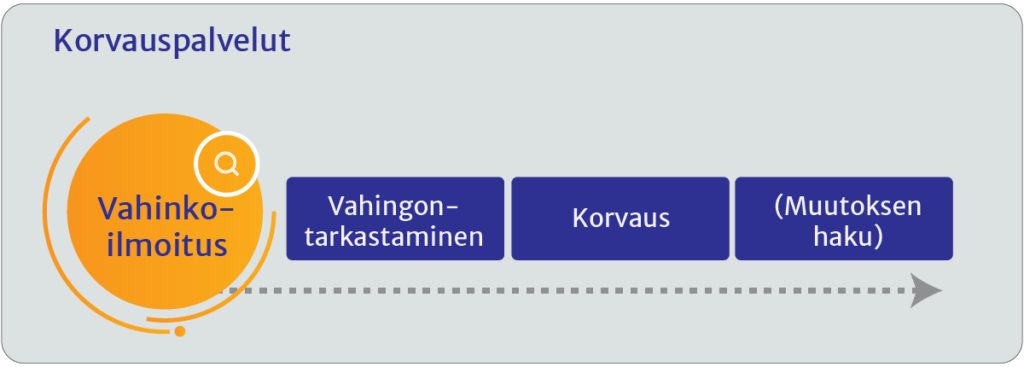

Vahinkoilmoitus

Vakuutustapahtuman käsittely eli vahinkokäsittely alkaa asiakkaan toimitettua vakuutusyhtiölle vahinkoilmoituksen, eli tiedon vakuutustapahtumasta ja korvausvaatimuksestaan. Vahinkoilmoituksen voi tehdä joko kirjallisena, sähköisenä, puhelimitse tai henkilökohtaisesti vakuutusyhtiön toimipisteessä. Vakuutusyhtiö kirjaa tapahtuman ja yksilöi sen vahinkotunnuksella. Korvauksia käsittelee vakuutusyhtiössä siihen erikoistunut henkilö eli korvauskäsittelijä.

Vakuutustapahtumasta ilmoittaessaan korvauksenhakijan kannattaa liittää mukaan selvitys vakuutustapahtumasta. Selvitys tarvitaan vahingon korvattavuuden ja laajuuden toteamiseksi. Vakuutusyhtiö pyytää tarvittaessa lisäselvitystä joko vahingon kärsineeltä, vakuutuksenottajalta tai vakuutetulta. Myös viranomaisrekisterit, hoitolaitokset, ulkopuoliset asiantuntijatahot tai muut vakuutusyhtiöt voivat mahdollisesti antaa lisätietoja vakuutustapahtuman selvittelyä varten.

Vahinkoilmoituksen tekeminen internetissä on nopeaa, ajasta riippumatonta ja mahdollistaa liitteiden toimittamisen ripeästi.

Vakuutuskorvausta on haettava vakuutusyhtiöltä vuoden kuluessa siitä, kun korvauksen hakija sai tietää vakuutustapahtumasta ja siitä aiheutuneista vahingoista. Vakuutustapahtuma on voinut tapahtua jo aikaisemmin (esim. putkirikko, joka havaitaan vasta vuosien päästä), mutta korvausvaatimus on joka tapauksessa esitettävä 10 vuoden kuluessa tapahtumasta.

Vakuutustapahtuma tarkoittaa käytännössä vahinkoa tai muuta sellaista tapahtumaa, joka oikeuttaa korvauksiin.

Vakuutustapahtumasta ilmoittaminen rinnastetaan korvausvaatimuksen esittämiseen. Jos korvausvaatimusta ei esitetä määräajassa, korvauksen hakija menettää oikeutensa korvaukseen.

Liikennevakuutuslaki ja tapaturmavakuutuslaki

Liikennevakuutuslain mukaan korvausvaatimus on esitettävä vakuutusyhtiölle kolmen vuoden kuluessa siitä, kun korvauksen hakija on saanut tietää vahinkotapahtumasta ja siitä aiheutuneesta vahinkoseuraamuksesta. Korvausvaatimus on joka tapauksessa esitettävä kymmenen vuoden kuluessa vahinkoseuraamuksen aiheutumisesta. Jos korvausvaatimusta ei esitetä määräajassa, korvauksen hakija menettää oikeutensa korvaukseen.

Vahingon kärsineellä on oikeus pyytää liikennevahinkolautakunnalta lausuntoa vuoden kuluessa vakuutusyhtiön lausunnosta.

Tapaturmavakuutuslaissa säädettyä korvausta työtapaturmasta on haettava vakuutuslaitokselta tai tapaturmasta on tehtävä ilmoitus vakuutuslaitokselle yhden vuoden kuluessa.

Vahingon tarkastaminen

Varsinkin suurissa omaisuusvahingoissa on tavallista, että vahinkojen suuruutta ei voida määritellä vain kirjallisen tai suullisen esityksen pohjalta. Vakuutusyhtiöllä on oikeus tarkastaa vahingoittunut kohde. Tarkastuksen suorittaa joko yhtiön oma tarkastaja tai yhtiön kumppaniyrityksen edustaja.

Tarkastuksessa selvitetään vahingon syytä ja laajuutta. Tavoitteena voi olla myös rajoittaa vahinkoa tai estää lisävahinkojen syntyminen. Vahingon kärsineen on voitava osoittaa, että hänelle on sattunut vakuutuksesta korvattava tapahtuma. Samalla vakuutusyhtiö voi selvittää, rajaavatko vakuutuksen ehdot vakuutusyhtiön korvausvelvollisuutta.

Korvaus

Saatuaan kaikki tarpeelliset tiedot vakuutusyhtiö tekee päätöksen siitä, onko kyseinen vakuutustapahtuma korvattava vai ei. Korvattavuus ratkaistaan sovitun vakuutusturvan mukaisesti.

Omaisuusvahingoissa korvauksen määrä voi perustua esimerkiksi jälleenhankinta-arvoon, jolla tarkoitetaan sitä rahamäärää, joka tarvitaan samanlaisen tai vastaavan uuden omaisuuden hankkimiseen. Päätös on annettava asiakkaalle kuukauden kuluessa kaikkien tietojen saamisesta. Mikäli korvauspäätös viivästyy, tulee viivästymisestä ja sen syystä ilmoittaa asiakkaalle. Viivästyneelle korvaukselle vakuutusyhtiö maksaa korkolain mukaista viivästyskorkoa.

Henkilövahingoissa korvauksena voidaan maksaa aiheutuneita hoitokuluja, immateriaalikorvauksia ja ansionmenetykseen liittyviä korvauksia riippuen vakuutuslajista ja sovitusta vakuutusturvasta.

Ajoneuvovahingoissa korvauksena voidaan vakuutusturvan laajuudesta riippuen maksaa esimerkiksi ajoneuvolle törmäyksen tai tieltä suistumisen seurauksena aiheutuneita korjauskuluja, kiveniskemän rikkoman tuulilasin korjauskuluja tai ilkivaltaisesti aiheutetun vahingon korjauskuluja

Sekä korvattavuuteen että korvauksen määrään vaikuttavat monet seikat. Esimerkiksi vakuutetun oma tuottamus taikka hänen antamansa väärät tiedot vahingosta voivat evätä korvauksen. Turvallisuusohjeiden noudattamatta jättäminen puolestaan saattaa alentaa korvausta. Korvauksen määrää alentavat yleensä myös omavastuu sekä ikävähennykset.

Vakuutusyhtiön on annettava kielteinenkin korvauspäätös viimeistään kuukauden kuluttua siitä, kun asian ratkaisemiseksi on saatu riittävät tiedot. Korvauspäätöksen mukana on toimitettava ohjeet muutoksenhakua varten.

Hyvä vakuutustapa edellyttää, että korvauspäätökset perustellaan. Perustelujen laajuus riippuu päätöksen laadusta ja sisällöstä. Päätös tulee perustella huolellisesti, kun se on kielteinen tai se eroaa korvaushakemuksesta.

Muutoksenhaku

Korvauspäätökseen liitetään muutoksenhakua koskevat ohjeet. Vakuutussopimuslaissa muutoksenhaulle säädetty määräaika alkaa kulua, kun korvauksenhakija on saanut tiedon korvauspäätöksestä ja muutoksenhakuohjeen. Muutoksenhakuohjeella korvauspäätökseen tyytymätön asiakas ohjataan ensin ottamaan yhteyttä vakuutustapahtuman käsitelleeseen henkilöön, joka tuntee tehdyn päätöksen ja sen perustelut parhaiten. Jos päätös todetaan virheelliseksi, oikaistaan se viivytyksettä. Asiakkaalla on oikeus tutustua korvausratkaisun perusteena oleviin häntä itseään koskeviin asiakirjoihin.

Vakuutus- ja rahoitusneuvonta FINE sekä lautakunnat

Korvaukseen tyytymätön voi kysyä maksutta neuvoa ja opastusta korvausasiassaan Vakuutus- ja rahoitusneuvonta FINEstä.

Vakuutuskorvausta koskeva riita voidaan saattaa tuomioistuimen sijaan myös erilaisten lautakuntien, kuten vakuutuslautakunnan tai kuluttajariitalautakunnan, käsiteltäväksi. Lautakuntien ratkaisut ovat suosituksia.

Poikkeuksen edellä selostetusta tekee lakisääteinen tapaturmavakuutus, jonka perusteella annettuun päätökseen voidaan hakea muutosta ainoastaan tapaturma-asioiden muutoksenhakulautakunnalta ja edelleen vakuutusoikeudelta.

Vakuutuskorvausta koskeva riita

Vakuutuskorvausta koskeva riita voidaan saattaa Vakuutus- ja rahoitusneuvonnan yhteydessä toimivan Vakuutuslautakunnan ratkaistavaksi. Lautakunnan tehtävänä on käsitellä vakuutussuhteeseen perustuvia, lain ja vakuutusehtojen tulkintaa ja soveltamista koskevia erimielisyyksiä, jotka vakuutuksenottaja, vakuutettu, vahingonkärsinyt, edunsaaja tai vakuutusyhtiö on saattanut sen käsiteltäväksi.

Yksityisvakuutusta koskeva asia voidaan saattaa myös Kuluttajariitalautakunnan käsiteltäväksi. Kuluttajariitalautakunnan tehtävänä on antaa ratkaisuja mm. kuluttajien tekemistä vakuutuspalveluvalituksista.

Liikennevahinkolautakunta

Korvauskäytännön yhtenäistämiseksi liikennevahinkojen korvausasioissa toimii lakisääteinen Liikennevahinkolautakunta. Se antaa lausuntoja ja soveltamissuosituksia sekä tiedottaa toiminnastaan liikennevahinkoja koskevan yleisen tiedonsaannin edistämiseksi.

Vakuutusyhtiöllä on tietyissä tapauksissa velvollisuus pyytää liikennevahinkolautakunnalta lausunto ennen korvausasian ratkaisemista. Lausuntoa on pyydettävä esimerkiksi silloin, kun on kysymys liikennevakuutuslain nojalla myönnettävästä pysyvän ansionmenetyksen taikka kuoleman perusteella suoritettavasta jatkuvasta korvauksesta tai tällaisen jatkuvan korvauksen muuttamisesta. Lausunnon voi vakuutusyhtiön lisäksi pyytää vahingonkärsinyt, vakuutuksenottaja tai muu korvaukseen oikeutettu. Lausunnon pyytäminen liikennevahinkolautakunnalta on maksutonta.

Tuomioistuinkäsittely

Korvauspäätöksen tyytymätön voi saattaa vakuutuskorvausta koskevan riidan tuomioistuimen käsiteltäväksi. Kanne on nostettava kolmen vuoden kuluessa siitä, kun asianosainen on saanut kirjallisen korvauspäätöksen ja muutoksenhakuohjeen. Korvausriidan käsittely edellä selostetuissa lautakunnissa ei pidennä säädettyä kolmen vuoden määräaikaa.

Kertaus ja sanasto

Korvaus on asiakkaalle tärkein osa vakuutuksen elinkaarta. Korvausprosessi saattaa pienten vahinkojen kohdalla olla automatisoitu, mutta usein vakuutustapahtuma tarvitsee lisäselvitystä.

Vakuutustapahtuman käsittely alkaa asiakkaan toimitettua vakuutusyhtiölle tiedon korvaustapahtumasta. Tapahtumat yksilöidään antamalla niille vahinkotunnus.

Korvauksenhakijan tulee liittää hakemukseensa selvitys vahinkotapahtumasta, mutta tarvittaessa lisäselvityksiä voidaan pyytää eri tahoilta. Vakuutusyhtiöllä on oikeus tarkastaa vahingoittunut kohde, jolloin voidaan selvittää vahingon syytä ja laajuutta.

Omaisuusvahingoissa korvauksen määrä voi pohjautua esim. jälleenhankinta-arvoon. Henkilövahingoissa korvauksena voidaan maksaa hoitokuluja, immateriaalikorvauksia ja ansionmenetykseen liittyviä korvauksia riippuen vakuutuslajista ja sovitusta vakuutusturvasta. Ajoneuvovahingoissa korvauksen perusteena voivat olla esim. ajoneuvon korjauskulut.

Vakuutetun oma tuottamus, väärät tiedot vahingosta tai turvallisuusohjeiden noudattamatta jättäminen voivat alentaa korvausta. Yleensä korvausta alentavat ainakin omavastuu sekä ikävähennykset.

Korvauspäätökseen tulee liittää muutoksenhakua koskevat ohjeet. Korvausta koskeva riita voidaan antaa tuomioistuimien sijaan Vakuutuslautakunnan tai Kuluttajariitalautakunnan käsiteltäväksi. Liikennevahinkojen korvausasioita käsittelee Liikennevahinkolautakunta.

Neuvontaa ja opastusta korvausasioissa tarjoaa FINE.

- Korvaustoiminnan periaatteet: Lainsäädännön ja hyvän vakuutustavan asettamiin vaatimuksiin pohjautuvat periaatteet, joita tulee toteuttaa vapaaehtoisten vakuutusten korvaustoiminnassa.

- Jälleenhankinta-arvo: Rahamäärä, joka tarvitaan uuden samanlaisen tai lähinnä vastaavan omaisuuden hankintaan.

- Omavastuu: Vakuutuksenottajan korvattavaksi jäävä vakuutussopimuksessa sovittu määrä. Omavastuu voi olla kiinteä summa tai % -osuus.

- Vakuutuslautakunta: Vakuutus- ja rahoitusneuvonnan (FINE) yhteydessä toimiva lautakunta, jonka tehtävänä on käsitellä lain ja vakuutusehtojen tulkintaa ja soveltamista koskevia erimielisyyksiä.

- Kuluttajariitalautakunta: Kuluttajien ja elinkeinonharjoittajien välisiä erimielisyyksiä ratkova lautakunta, joka käsittelee myös kuluttajien hankkimiin vakuutuksiin liittyviä tapauksia.

- Liikennevahinkolautakunta: Lakisääteinen lautakunta, joka antaa lausuntoja ja soveltamissuosituksia. Joissakin tapauksissa vakuutusyhtiö on velvollinen pyytämään lausunnon Liikennevahinkolautakunnalta.