Yrityksen vakuuttamispolitiikka määrittää yrityksen vakuutusturvan kattavuuden, eli mitä vakuutetaan ja kuinka kattavilla vakuutuksilla. Osa riskeistä voidaan jättää vakuuttamatta, jos niiden osalta riski katsotaan niin pieneksi, että yritys voi kantaa sen itse. Yritysvakuutus kattaa sekä yrityksen käyttöomaisuuden että vaihto-omaisuuden. Usein vakuutus myös kattaa yrityksen toiminnassaan käyttämän vieraan omaisuuden. Vakuutuksen voimassaoloalue on omaisuusvakuutuksissa yleensä vakuutuspaikka, tietyin poikkeuksin.

Riskienhallinta

Riskienhallinnan avulla pyritään minimoimaan riskeistä aiheutuvat menetykset ja toimimaan mahdollisimman edullisesti. Riskianalyysissä tehdään selvitys yrityksen liiketoiminnasta, toimintaympäristöstä, riskeistä riskienhallintasuosituksineen sekä omaisuudesta, henkilöstöstä ja vastuista. Tavoitteena on tunnistaa ja arvioida riskit sekä valita sopivimmat riskienhallintakeinot.

Riskienhallintakeinojen valinnan pohjana voidaan käyttää esimerkiksi oheista riskitaulukkoa. Siinä seurausten vakavuudelle ja tapahtuman todennäköisyydelle on kolme eri tasoa. Tehtyjen selvitysten perusteella valitaan ensiksi seurausten vakavuus taulukon ylimmältä riviltä ja sen jälkeen tapahtuman todennäköisyys ensimmäisestä sarakkeesta. Riski on valittujen kohtien leikkauspisteessä olevan arvon suuruinen. Riskin suuruus saa pienimmillään arvon 1 (Merkityksetön riski) ja suurimmillaan arvon 5 (Sietämätön riski). Merkityksettömät riskit voidaan yleensä pitää omalla vastuulla ja sietämättömien ja merkittävien riskien osalle on syytä valita muut sopivat riskienhallintakeinot.

Vahingontorjunta

Vahingontorjunnalla tarkoitetaan toimenpiteitä, joilla halutaan estää vahingon syntyminen tai pienentää riskin toteutumisen aiheuttamaa vahinkoa. Toimenpiteet jaetaan ehkäiseviin, rajoittaviin ja vahingon jälkeisiin toimenpiteisiin. Vakuutusyhtiöt huomioivat vahingontorjuntatoimenpiteet vakuutussopimuksissa. Tietyt vahingontorjunnan toimenpiteet voivat olla myös vakuutuksen myöntämisen edellytys. Tärkeintä on kuitenkin turvallisuustason parantaminen ja toiminnan häiriöttömyys.

Lakisääteinen tapaturmavakuutus

Lakisääteisten eläkevakuutusten ohella työnantajan on otettava työntekijöilleen lakisääteinen työtapaturma- ja ammattitautivakuutus.

Työnantaja tulee vakuuttamisvelvolliseksi, kun hän maksaa kalenterivuoden aikana teettämästään työstä työansioita yli 1 400 euroa. Työtapaturmat ja ammattitaudit korvataan työtapaturma- ja ammattitautilain perusteella (TyTAL).

Vakuuttamisvelvollisuus syntyy, kun työnantaja maksaa tai on sopinut maksavansa kalenterivuoden aikana teettämästään työstä työansioita yli 1 400 euroa (vuoden 2023 indeksitasossa).

Työtapaturma- ja ammattitautilaissa on säädetty työntekijän oikeudesta korvaukseen työtapaturman ja ammattitaudin johdosta. Lisäksi laissa on säädetty yrittäjän oikeudesta vakuuttaa itsensä.

Valtiolla ei ole vakuuttamisvelvollisuutta. Valtiokonttori maksaa korvaukset valtion varoista. Korvauksien suuruudet ovat TyTAL:n mukaiset.

Lisää työtapaturma- ja ammattitautilaista voit lukea TyTAL 459/2015 (FINLEX)

Tapaturmavakuutuksen piiriin kuuluu:

- Kaikki työ- ja virkasuhteessa olevat henkilöt

- Osakeyhtiössä työskentelevä osakas, joka ei ole johtavassa asemassa

- Osakeyhtiössä johtavassa asemassa työskentelevä osakas (esim. toimitusjohtaja), joka omistaa yksin enintään 30 % tai yhdessä samassa taloudessa asuvien perheenjäsenten kanssa enintään 50 % osakkeista tai niiden tuottamasta äänimäärästä

- Yksityisen ammatinharjoittajan perheenjäsen, jolla on työsopimuslain mukainen työsuhde

- Kommandiittiyhtiön äänetön yhtiömies, jolla on työsopimuslain mukainen työsuhde

Tapaturmavakuutuskeskus – TVK

Tapaturmavakuutuskeskus (TVK) kehittää ja koordinoi työtapaturma- ja ammattitautivakuutuksen toimeenpanoa. TVK:n toimenkuvaan kuuluu myös vakuuttamattomassa työssä sattuneiden vahinkojen korvausasiat.

Vakuutusvelvollisuuden laiminlyönti

Jos työnantaja laiminlyö vakuuttamisvelvollisuutensa, perii Tapaturmavakuutuskeskus työnantajalta vakuutusmaksua vastaavan maksun ja laiminlyöntimaksun. Työntekijän vakuutusturvaan ei työnantajan laiminlyönnillä kuitenkaan ole vaikutusta, vaan tapaturman sattuessa työntekijälle maksetaan työtapaturma- ja ammattitautilain mukaiset korvaukset. Maksetut korvaukset puolestaan peritään tiettyyn rajaan asti työnantajalta.

Vakuutusmaksu vastaa kohtuulliseksi katsottua vakuutusmaksua. Maksu määrätään kulumassa olevalta kaudelta sekä viideltä viimeiseltä kaudelta. Laiminlyöntimaksu on enintään kolme kertaa vakuutusmaksua vastaava summa.

Tee työtapaturmavakuutus ajoissa

Lakisääteinen työtapaturmavakuutus tehdään joko jatkuvana tai määräaikaisena. Jatkuvassa vakuutuksessa vakuutuskausi on kalenterivuosi, paitsi jos vakuutus tulee voimaan keskellä vuotta. Tällöin vakuutuskautena on aika vakuutuksen alkamisajankohdasta seuraavan kalenterivuoden loppuun. Vakuutuksen on oltava voimassa työnteon alkaessa, joten hakemus on tehtävä hyvissä ajoin ennen työnteon alkamista: vakuutus tulee voimaan aikaisintaan siitä ajankohdasta, jolloin hakemus on todistettavasti jätetty vakuutusyhtiöön. Vakuutusyhtiön on annettava kirjallinen vahvistus voimassaolosta vakuutuksenottajalle.

Työtapaturmavakuutuksen maksut

Vakuutusten hinnoittelu perustuu vapaaseen kilpailuun ja maksut ovat yhtiökohtaisia. Vakuutusyhtiöillä tulee kuitenkin olla laskuperusteet (maksuperusteet), joista tulee käydä ilmi vakuutusmaksujen määräytyminen ja miten maksuperusteita sovelletaan.

Lakisääteisen työtapaturmavakuutuksen riskimaksu määräytyy työn vaarallisuuden mukaan. Lisäksi maksuun sisältyy vakuutukseen hoitoon liittyviä kuluja, lakisääteiset lisät sekä työsuojelumaksu. Nämä ovat yhtiökohtaisia. Maksuihin sisällytetään myös lakisääteisiä lisiä. Lakisääteisiin lisiin sisältyy muun muassa ns. jakojärjestelmämaksu, jota käytetään kattamaan korvauksiin vuosittain maksettavia indeksikorotuksia. Maksuja käytetään työsuojelun edistämiseksi.

Tapaturmavakuutusmaksut ovat verotuksessa vähennyskelpoisia tulon hankkimisesta johtuneita kustannuksia. Työn vaarallisuus vaikuttaa työn tapaturma- ja ammattitautiriskiin ja sitä kautta vakuutusmaksuun korottavasti: mitä korkeampi tapaturmariski, sitä korkeampi maksukerroin eli maksupromille.

Tapaturmavakuutuskeskus ylläpitää tapaturmariskien mukaista ammattiluokitusta ja määrittelee ammattien vastuuluokat kunkin alan korvaustilastojen perusteella. Vakuutusyhtiöillä voi kuitenkin olla käytössä omat, Tapaturmavakuutuskeskuksen luokittelusta poikkeavat, vastuuluokat.

Työttömyysvakuutusmaksu ja ryhmähenkivakuutus

Työttömyysvakuutusmaksujen maksaminen on työnantajan lakisääteinen velvollisuus. Palkansaaja maksaa osan maksusta itse, mutta käytännön syistä työnantaja huolehtii maksun perimisestä ja sen tilittämisestä Työttömyysvakuutusrahastolle eli TVR:lle. Työttömyysvakuutusmaksuprosentit säädetään vuosittain lailla. Maksuilla rahoitetaan muun muassa ansiosidonnaista työttömyysturvaa.

Työnantajalla on velvollisuus maksaa työttömyysvakuutusmaksua, kun palkkaa maksetaan yhteensä yli 1500 euroa kalenterivuoden aikana. Työttömyysvakuutusmaksun maksuvelvollisuus koskee 18 vuotta täyttäneitä ja alle 65-vuotiaita palkansaajia.

Työntekijäin ryhmähenkivakuutuksen tarkoituksena on turvata perheen ja lasten toimeentulo puolison tai lasten huoltajan kuoleman jälkeen. Vakuuttamisvelvollisuus koskee kaikkia niitä työnantajia, joita sitovassa työehtosopimuksessa tai joiden alalla voimassa olevassa yleisessä valtakunnallisessa työehtosopimuksessa on ryhmähenkivakuutusta koskevat määräykset.

Työntekijäin ryhmähenkivakuutus otetaan siitä yhtiöstä, jossa työnantajalla on lakisääteinen työtapaturmavakuutus. Korvausten käsittely ja maksaminen hoidetaan Tapaturmavakuutuskeskuksen yhteydessä toimivan Työntekijäin ryhmähenkivakuutuspoolin kautta.

Työntekijäin ryhmähenkivakuutuspooli

Työntekijöille otettavat vapaaehtoiset vakuutukset

Henkilöstö on yrityksen tärkein voimavara. Vapaaehtoiset vakuutukset ovat hyvä keino sitouttaa ja kannustaa yrityksen avainhenkilöitä ja henkilöstöä. Lisäeläkevakuutusten avulla yritys voi tarjota täydennystä lakisääteiseen eläketurvaan joko nimetyille avainhenkilöille tai työntekijäryhmälle. Vapaaehtoisilla vakuutuksilla yritys voi varautua myös esim. tapaturmista ja sairauksista aiheutuviin kuluihin. Vakuutus nopeuttaa työntekijän hoitoon pääsyä ja samalla paluuta töihin. Tämä on sekä työnantajan että työntekijän etu.

Yrittäjän vakuutukset

Yritys on yrittäjän elämäntyö. Yrittäjä kantaa yrittämiseen liittyvää riskiä ja vastaa pääsääntöisesti itse omasta sosiaaliturvastaan. Tämän vuoksi yrittäjällä on tarve varautua esimerkiksi sairastumisen, työkyvyttömyyden ja kuoleman varalta erilaisilla riskivakuutuksilla. Yrittäjänä toimimisen etuja on vapaus ja vastuu omista tekemisistään. Vapauden kääntöpuoli on se, että yrittäjällä ei ole samanlaisia automaattisia etuuksia kuin palkansaajilla, kuten esim. hyvä vakuutusturva. Yrittäjän ja yritystoiminnan vakuutustarpeet on syytä kartoittaa siten, ettei vakuutuksissa ole päällekkäisyyksiä ja toisaalta, jotta kokonaisvakuutusturva olisi riittävän kattava.

- Työsuhteeseen perustuvat vapaaehtoiset henkilövakuutusmaksut voi yleensä vähentää yrityksen verotuksessa. On kuitenkin syytä selvittää myös mahdolliset vaikutukset henkilöverotukseen.

Yrittäjien vapaaehtoinen tapaturmavakuutus

Yrittäjä ei yleensä kuulu lakisääteisen tapaturmavakuutuksen piiriin eikä lakisääteinen tapaturmavakuutus korvaa vapaa-ajan tapaturmia. Tämän vuoksi yrittäjän kannattaa ottaa yrittäjien tapaturmavakuutus, joka korvaa työ- ja vapaa-aikana sattuneet tapaturmat sekä ammattitaudit. Vakuutuksella voidaan vakuuttaa yrittäjän lisäksi hänen perheenjäsenensä.

Yrittäjän vapaaehtoinen eläkevakuutus

Yrittäjän itselleen ottama vapaaehtoinen eläkevakuutus täydentää yrittäjän lakisääteistä työeläkettä, joka suomalaisilla yrittäjillä on usein liian pieni toivotun tulotason ylläpitämiseen. Eläkevakuuttamista käydään lävitse Eläkevakuuttamisen osassa.

Yrityksen saatavien vakuuttaminen

Luottovakuutus

Luottovakuutus turvaa yrityksen suuren tase-erän myyntisaatavat sekä suojaa yritystä ostajan maksukyvyttömyyden tai maksuhaluttomuuden aiheuttamilta tappioilta. Luottovakuutus on riskienhallinnan työkalu, jonka avulla yrityksen johto voi suojautua yllättäviltä poliittisilta ja kaupallisilta riskeiltä.

Peruslähtökohtana on, että yrittäjän tulee vakuuttaa koko saatavakantansa. On kuitenkin myös mahdollista vakuuttaa ainoastaan tietty osa myyntisaatavista. Rajaavina tekijöinä voi olla esim. kotimaanmyynti/vienti, vienti tiettyihin maihin, tietyn tuoteryhmän myynti tai myynti suurimmille asiakkaille.

Yrityksen omaisuuden vakuuttaminen

Käyttöomaisuutta on yrityksen käyttämä omaisuus toiminnassaan. Käyttöomaisuuteen voidaan lukea kiinteä käyttöomaisuus, esimerkiksi koneet, kalusteet, laitteet ja tuotantovälineet.

Omaisuuden vakuuttaminen

Omaisuusvakuutuksella vakuutetaan yrityksen omistamat rakennukset, koneet ja kalusto sekä vaihto-omaisuus. Kaikki omaisuus ei kuulu omaisuusvakuutuksen piiriin. Esimerkkinä voidaan mainita ajoneuvot ja alukset. Nämä vakuutetaan normaalisti erillisillä ajoneuvo- tai alusvakuutuksilla.

Vakuutuksen kattavuuden osalta keskeistä on huomioida yrityksen kaikki omaisuuskohteet ja jokaisen kohteen osalta erikseen vakuutusmäärä, vakuutuksen laajuus, voimassaoloalue sekä omavastuu. Osa riskeistä voidaan jättää vakuuttamatta, mikäli yritys kykenee ja päättää kantaa riskin itsenäisesti.

Omaisuus vakuutetaan jälleenhankinta-arvosta eli siitä arvosta (rahamäärästä), joka tarvitaan uuden samanlaisen tai lähinnä vastaavan omaisuuden hankintaan. Rakennukset on usein mahdollista vakuuttaa täydestä arvosta, jolloin vakuutus perustuu rakennuksen pinta-alaan tai vaihtoehtoisesti tilavuuteen.

Rakennukset

Vakuutuksen kohteena on vakuutuksessa mainittu rakennus sekä rakennuksen toimintaa palveleva lämpö-, vesi-, ilmastointi- ja sähkö- sekä konetekniikka. Rakennuksen vakuutukseen ei sen sijaan kuulu rakennuksessa harjoitettavaa tuotanto- tai liiketoimintaa palveleva LVIS- ja konetekniikka ja kalusto.

Rakennuksen lisäksi vakuutukseen sisältyy usein myös rakennukseen kuulumattomia, vakuutuksenottajan omistamia rakenteita ja varusteita, kuten aidat, portit, lipputangot ja valomainokset. Rakenteilla olevan rakennuksen vakuuttamiseen on olemassa erilaisia rakennusaikaisia vakuutuksia. Myös rakennuksen korjaustöiden ajaksi voidaan ottaa vakuutus, joka kattaa korjausrakentamiseen liittyviä riskejä.

Koneet ja kalusto

Vakuutuksen kohteena ovat kalusteet (esim. työhuoneiden kalusteet, pöydät ja tuolit), koneet, laitteet ja tuotantovälineet. Koneet ja kalusto voidaan usein vakuuttaa yhtenä kokonaisuutena, mutta toisinaan on tarve erottaa esimerkiksi leasing-laitteet tai erityisen arvokkaat koneet erillisiksi kohteiksi.

Vaihto-omaisuuden vakuuttaminen

Luovutettavaksi tai kulutettavaksi tarkoitetut hyödykkeet ovat vaihto-omaisuutta. Valmiusasteen mukaan kyseessä voi olla raaka-aine, puolivalmiste tai valmis tuote.

Vaihto-omaisuus, kuten käyttöomaisuuskin, vakuutetaan yleensä jälleenhankinta-arvosta eli siitä arvosta (rahamäärästä), joka tarvitaan uuden samanlaisen tai lähinnä vastaavan omaisuuden hankintaan. Ostetun tavaran vakuutusarvo on se rahamäärä, joka siitä jouduttaisiin maksamaan sitä normaaliehdoin uudelleen hankittaessa. Itse valmistettujen puolivalmisteiden ja valmiiden tuotteiden vakuutusarvo muodostuu siitä rahamäärästä, joka niistä saataisiin, jos ne myytäisiin normaaliehdoin.

Vaihto-omaisuus voi olla:

- Myytäväksi hankittuja tuotteita (varsinkin tukku- ja vähittäiskaupassa tarkoittaa yleensä tavaravarastoa)

- Valmistettavia tuotteita, jolloin yritys valmistaa tai jatkojalostaa tuotteita (käsittää raaka-aineet, tarvikkeet, puolivalmisteet ja valmiit tuotteet)

- Yrityksellä voi olla myös hallussaan vierasta vaihto-omaisuutta, kuten liisattuja koneita tai laitteita tai asiakkaiden omaisuutta (autoja, pyöriä, korjattavia koneita jne.)

Kuljetusvakuutukset

Tavarankuljetusvakuutuksella turvataan yrityksen kuljettamaa omaisuutta. Tavarankuljetusvakuutus kattaa tavaralle aiheutuneita vahinkoja, jotka voivat sattua kuljetusvaiheissa. Tavarankuljetusvakuutuksen avulla yritys pystyy turvaamaan liiketoiminnan jatkuvuuden vahinkotilanteissa. Kuljetusvakuutukset tehdään aina yritykselle räätälöidysti ottaen huomioon myynti- ja ostokuljetukset, tuonti- ja vientikuljetukset, yrityksen toimipisteiden väliset kuljetukset ja alihankinta, näyttelykuljetukset yms.

Kuljetusvakuutuksen voi tehdä joko jatkuvana- tai kertakuljetusvakuutuksena. Jatkuvan kuljetusvakuutuksen hinta määräytyy kuljetusten vakuutusmäärään tai yrityksen liikevaihdon perusteella. Kertakuljetusvakuutus kannattaa ottaa, jos yrityksellä on vain harvoin kuljetuksia.

Yrityksen vastuu- ja oikeusturvavakuutukset

Yrittäjälle voidaan esittää erilaisia korvausvaatimuksia, esimerkiksi silloin kun asiakkaat eivät ole tyytyväisiä työn laatuun. Yrittäjä saattaa myös joutua lakiin perustuvaan korvausvastuuseen jostakin tapahtumasta tai myydyn tuotteen aiheuttamasta vahingosta. Yrittäjälle voidaan esittää huomattaviakin korvausvaatimuksia toiselle aiheutetusta vahingosta. Yritysten välisessä kaupassa käytettävillä toimitussopimuksilla voi olla merkittävä vaikutus yrityksen maksettavaksi tuleviin korvauksiin. Vastuuvakuutuksella voidaan kattaa voimassa olevaan oikeuteen perustuvaa vahingonkorvausvastuuta.

Yrityksen vastuuvakuutus

Tavallisimmat vastuuvakuutukset korvaavat omaisuus- ja henkilövahinkoja. On kuitenkin olemassa myös vastuuvakuutuksia, jotka korvaavat toiselle aiheutettuja varallisuusvahinkoja. Kaikkiin vakuutuksiin sisältyy rajoituksia. Vakuutukseen voi sisältyä rajoitus, jonka mukaan virheellisen tai puutteellisen työsuorituksen uudelleen tekemistä tai korjaamista ei korvata eli ns. ”susityötä”. Yleinen rajoitus on myös, että käsiteltävänä tai huolehdittavana olevalle omaisuudelle tai työn kohteelle aiheutuneita vahinkoja ei korvata, tai että tahallisesti tai törkeällä huolimattomuudella aiheutuneita vahinkoja ei korvata. Vakuutusyhtiöt myöntävät toimialasta riippuen turvaa laajentavia lisäehtoja. Tavallisimmat vastuuvakuutukset ovat toiminnan vastuuvakuutus ja tuotevastuuvakuutus.

Yrityksen oikeusturvavakuutus

Oikeusturvavakuutuksen tarkoituksena on korvata vakuutuksenottajan välttämättömät ja kohtuulliset oikeudenkäynti- ja asianajokulut, jotka ovat aiheutuneet lakimiesavun käyttämisestä riita-asioissa. Oikeusturvavakuutus soveltuu lähes kaikille toimialoille ja lähes kaikille Suomessa toimiville yrityksille. Oikeusturvavakuutuksesta korvataan asiamiehen käyttämisestä ja todistelusta aiheutuneet kulut. Vahinko on sattunut, kun riita on todisteellisesti syntynyt tai kun vakuutetulle on annettu tiedoksi haaste. Riidan perusteen täytyy olla syntynyt vakuutuksen voimassaoloaikana. Siksi vakuutus kannattaa ehdottomasti ottaa yritystä perustettaessa jo ennen varsinaisen toiminnan alkua. Korvausperusteista kannattaa kysyä tarkempaa tietoa vakuutusyhtiöltä.

Oikeusturvavakuutuksella voi tarvittaessa kattaa asianajokuluja liittyen erilaisiin sopimusriitoihin. Myös työn laatuun liittyvissä erimielisyyksissä voi vastuuvakuutuksen lisäksi olla käyttöä oikeusturvavakuutuksella.

Oikeusturvavakuutuksessa on usein rajoitus, jonka mukaan vastapuolelle maksettavaksi tuomittuja oikeudenkäyntikuluja ei korvata. Samoin aineettomien oikeuksien, kuten patentteihin liittyvien riitojen, kustannuksia ei yleensä korvata. Ainakin joistain vakuutusyhtiöistä löytyy ratkaisuja näidenkin riskien kattamiseksi.

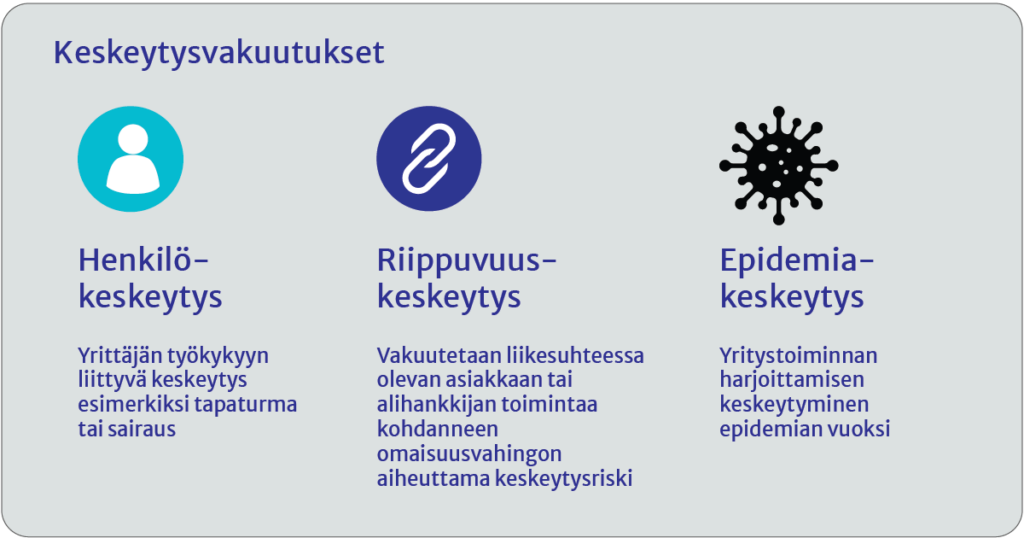

Keskeytysvakuutukset

Keskeytysvakuutuksella turvataan yrityksen toiminnan tulos, jos toiminta pysähtyy tai häiriintyy äkillisen ja ennalta arvaamattoman omaisuusvahingon takia. Vakuutuksesta korvataan vahinkoajalta menetetty keskeytyskate (myyntikate), muuttuvat palkat ja keskeytysvahingon rajoittamisesta aiheutuneet kulut. Toiminnan keskeytymisen syynä voi olla omissa toimitiloissa tapahtunut omaisuusvahinko, esimerkiksi tulipalo tai koneen rikkoutuminen.

Henkilökeskeytykset

Yrittäjän työkyky on yrityksen toiminnan lähtökohta. Varsinkin, jos on kyse pienestä yrityksestä. Sairaus tai tapaturma voi iskeä keneen tahansa. Yrityksellä voi yrittäjän lisäksi olla myös muita avaintyöntekijöitä, joiden työkyvyttömyys voi olla kohtalokasta yrityksessä, jossa henkilön korvaaminen toisella on vaikeaa tai jopa mahdotonta. Henkilökeskeytysten synnyttämiin tilanteisiin löytyy ratkaisuja vakuutusyhtiöiltä.

Riippuvuuskeskeytys

Yrityksen liiketoiminta voi keskeytyä myös sopimuskumppania kohdanneen esinevahingon seurauksena. Riippuvuuskeskeytysvakuutuksella voidaan vakuuttaa suorassa liikesuhteessa olevan asiakkaan tai alihankkijan toimintaa kohdanneen omaisuusvahingon aiheuttama keskeytysriski.

Viranomaisten rajoitukset/ Epidemiakeskeytys

Myös viranomaiset voivat päättää rajoittaa tai kieltää yritystoiminnan harjoittamisen tartunta- tai eläintautilain perusteella. Epidemiakeskeytysvakuutus on tarpeellinen toimialoilla, joilla käsitellään elintarvikkeita, kuten elintarviketeollisuudessa sekä ravintolatoiminnassa.

Kertaus ja sanasto

Vakuutettavissa olevan riskin tulee olla rahallisesti arvioitavissa, äkillinen ja arvaamaton sekä todennäköisyydeltään ja vahinkotiheydeltään arvioitavissa. Lisäksi monien tulee olla alttiina samalle riskille. Riskienhallinnan tavoitteena on tunnistaa ja arvioida riskit sekä valita sopivimmat riskienhallintakeinot. Liikennevakuutus on lakisääteinen vakuutus, joka korvaa onnettomuuden tapahduttua kaikkien osapuolten henkilövahingot sekä syyttömän osapuolen aineelliset vahingot.

Työnantajaa koskevia lakisääteisiä työntekijöiden vakuutuksia ovat työeläkevakuutus, tapaturmavakuutus ja työttömyysvakuutusmaksu. Joillakin aloilla työnantaja velvoitetaan hankkimaan myös työntekijän ryhmähenkivakuutus.

Yrittäjän tulee huolehtia itse omasta vakuutusturvastaan. Yritys voi vakuuttaa saataviaan, käyttöomaisuuttaan, irtaimistoaan, rahaa ja arvopapereita sekä vaihto-omaisuuttaan. Muita yleisiä yritysvakuutuksia ovat vastuuvakuutus, keskeytysvakuutus sekä oikeusturvavakuutus.

- Maksupromille: Tapaturmavakuutuksen riskimaksuun vaikuttava maksukerroin, joka riippuu työn tapaturma- ja ammattitautiriskistä.

- Työttömyysvakuutusmaksu: Lakisääteinen maksu, josta palkansaaja maksaa osan. Työnantaja huolehtii maksun perimisestä ja sen tilittämisestä vakuutusyhtiölleen.

- Ryhmähenkivakuutus: Vakuutus, jonka tarkoituksena on turvata perheen toimeentulo puolison tai lasten huoltajan kuoleman jälkeen. Pakollinen joidenkin alojen työnantajille.

- Luottovakuutus: Vakuutus, joka turvaa yrityksen myyntisaatavat sekä suojaa yritystä ostajan maksukyvyttömyyden tai – haluttomuuden aiheuttamilta tappioilta