Aloittavan yrityksen talous kostuu yleensä yrittäjän omista rahoista sekä ulkopuolisesta rahoituksesta, eli lainasta. Lainan vakuudeksi rahoittajat edellyttävät vakuutta.

Rahoituksen saatavuus voi olla este yritystoiminnan aloittamiselle, mutta hyvälle ja hyvin valmistellulle hankkeelle rahoitusta on yleensä tarjolla. Yrityksellä on nykyään valittavanaan tarkoitukseen sopivia ja joustavia rahoitusratkaisuja enemmän kuin koskaan.

Suomessa korkotaso heijastelee yleismaailmallista kehitystä ja se on nykyään vakaampi kuin ennen Suomen EU-jäsenyyttä. Vaikka vakuudet ovat tärkeitä, ne eivät voi korvata luottokelpoisuutta tai yrityksen maksukykyä. Paras vakuus on yrityksen menestys!

Yritysten rahoitustarpeet ja lainat

Mihin yritys tarvitsee rahaa?

Liiketoiminnan aloittamiseen tarvittava rahamäärä vaihtelee suuresti. Esimerkiksi kaupan perustaminen vaatii enemmän alkupääomaa kuin kotipalveluyrityksen aloittaminen. Kauppiaan on hankittava liiketila, varasto, panostettava mainontaan ja mahdollisesti annettava tavarantoimittajille takaus niiden myyntisaamisten vakuudeksi tai rahoitettava myytävän tuotteen valmistus ennen varsinaista myyntiä.

Uuden yrityksen aloittamiskulut alkavat syntyä kuukausia ennen kuin tulot alkavat kertyä. Rahantarpeen laskemiseen tarjoavat neuvoja esimerkiksi Suomen Yrittäjät sekä Elinkeinoelämän keskusliitto.

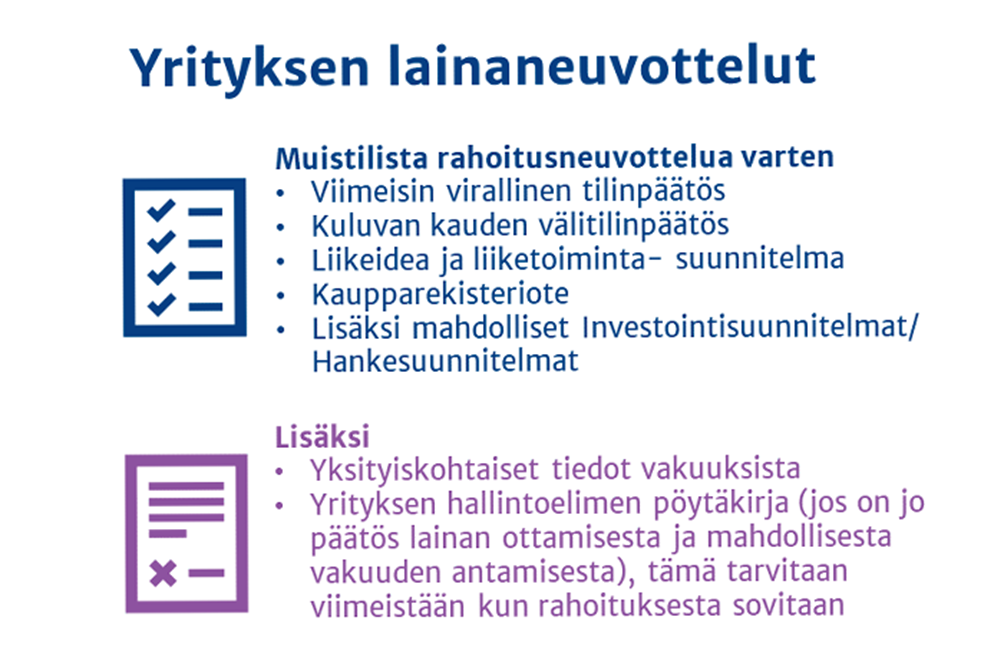

Yrityksen lainaneuvottelut

Rahoitusneuvottelut vaativat aina aikaa ja tietoja saatetaan joutua vielä neuvottelujen kuluessa täsmentämään. Jos esim. pankkilainan takaajaksi tulee joku ulkopuolinen taho kuten Finnvera, etenevät päätökset ketjuna. Aikaa tarvitaan paitsi asioiden valmisteluun, myös päätöksentekoon eri osapuolten päättävissä elimissä.

Alkavan yrityksen lainaneuvottelut

Alkavan yrityksen rahoitusneuvotteluissa käydään läpi yrityksen perustiedot ja toiminta, rahoituksen tarve, muut rahoituslähteet ja vakuustilanne. Neuvotteluja nopeuttaa, jos käytettävissä on kirjallisessa muodossa liikeidea ja liiketoimintasuunnitelma, rahoitussuunnitelma, kaupparekisteriote ja yksityiskohtaiset tiedot vakuudesta. Ne on hyvä toimittaa pankille jo tapaamisesta sovittaessa, jotta mahdolliset lisätietopyynnöt voidaan esittää ennen tapaamista.

Toimivan yrityksen lainaneuvottelut

Toimivan yrityksen lainaneuvotteluissa, yritys tavallisesti lähestyy ensin ”omaa” pankkiaan, joka tuntee asiakkaansa entuudestaan ja on perehtynyt sen toimintaan. Jollei pankilla ennestään ole viimeisintä virallista tilinpäätöstä, on se toimitettava mielellään jo ennen tapaamista. Neuvotteluissa pyritään selvittämään hankkeen vaikutus yrityksen toimintaan ja ennen kaikkea kykyyn hoitaa nykyiset ja tulevat velvoitteet. Sen jälkeen syvennytään lainan yksityiskohtiin ja vakuuksiin.

Lainan takaisinmaksutavat

Tasalyhennyslainassa lyhennyserät ovat yhtä suuria. Koron määrään vaikuttaa velan pieneneminen ja kulloinenkin korkoprosentti.

Annuiteettilainassa yhteenlaskettu koron ja lyhennyksen määrä on sama kerrasta toiseen tai niin kauan kuin korkoprosentti pysyy muuttumattomana.

Kiinteässä tasaerälainassa maksuerät ovat koronmuutoksista riippumatta samansuuruiset, sillä laina-aikaa pitenee korkotason noustessa ja lyhenee, mikäli se alenee.

Kertalyhenteinen – eli bulletlaina maksetaan takaisin kerralla laina-ajan päättyessä. Korot maksetaan yleensä laina-ajan kestäessä esim. puolivuosittain.

Koron määräytyminen

Lainan korko muodostuu viitekorosta ja pankin perimästä asiakaskohtaisesta marginaalista. Korko voi olla sama koko lainakauden ja silloin puhutaan kiinteäkorkoisesta lainasta. Toinen vaihtoehto on vaihtuvakorkoinen laina, jonka korko määräytyy kerralla vain yhdeksi korkojaksoksi. Lyhimmillään korkojakso voi olla 1 kuukautta.

Yrityksen vakuudet

Miksi vakuuksia tarvitaan?

Rahoituspäätöksensä perustaksi pankki edellyttää yritykseltä ensisijaisesti riittävää maksukykyä ja luottokelpoisuutta. Vakuuksilla pyritään lisäksi varmistamaan saamisten takaisinmaksu silloin, jos lainaa ei pystytä maksamaan takaisin sovitusti. Pankit pyrkivät saamaan vakuutta myös korkojen ja kulujen maksua varten, ei pelkästään lainan pääomalle.

Pankki laskee vakuuksille vakuusarvon, johon vaikuttaa muun muassa kohteen rahaksi muutettavuus, kiinteistöistä sen soveltuvuus erityyppiseen toimintaan ja niin edelleen. Lähtökohtana on hinta, joka vakuuskohteesta vapaasti myytäessä saadaan.

Yleispanttaus ja erityispanttaus

Osakkeet ja kiinteistöt voivat olla joko yrityksen tai yrittäjän omaisuutta. Ne voivat olla myös täysin ulkopuolisten tahojen panttaamaa. Vakuus voidaan yleispantata, jolloin se vastaa yrityksen kaikista olemassa olevista ja tulevista vastuista. Erityispantattu vakuus on sannettu vain tietyn tai tiettyjen yksilöityjen vastuiden vakuudeksi ja se vapautuu, kun nämä velvoitteet pankille on hoidettu.

Muut takaukset

Finnveran palveluihin kuuluu useita erilaisia takauksia. Se takaa myös aloittavien yritysten lainoja ja myöntää rahoitusta yrittäjille osakepääomana sijoitettavaksi. Vakuutusyhtiöiden myöntämille lainoille on yhteistä tiukka vakuuskäytäntö ja usein vakuutena käytetään pankkitakausta. Vakuudet, jotka eivät täytä vakuutusyhtiön laskentakriteereitä, saattavat soveltua pankille, joka niitä vastaan antaa takauksen asiakkaansa puolesta.

Rahoitusmuodot yritykselle

Velkakirjalaina

Tavallisin laina on velkakirjalaina. Sitä käytetään investointien, kuten toimitilojen ja yrityksen perustamisen rahoittamiseen.

Rahoituslimiitti (luotollinen tili)

Asiakas voi sopia pankin kanssa rahoituslimiitistä. Sen puitteissa asiakas voi nostaa lainaa tarvitsemissaan erissä ja haluamansa pituisena jaksona, joka usein on rajattu 12 kuukauteen. Kyseessä on ikään kuin sarja korkeintaan vuoden mittaisia lainoja. Niiden korko määräytyy ko. lainakauden mukaan. Rahoituslimiitti sitoo pankin varoja, minkä vuoksi siitä peritään limiittiprovisiota.

Rahoitusyhtiöiden tarjoama rahoitus

Varsinkin käyttöpääoman tarpeeseen saattaa rahoitusyhtiöltä löytyä sopivia tuotteita. Niille on ominaista, että rahoituskohde yleensä muodostaa myös vakuuden, jolloin muita vakuuksia voidaan ”säästää” muille rahoittajille.

Rahoitusyhtiö voi myöntää rahoitusta yrityksen saatavakantaa vastaan ilman muuta vakuutta. Palveluun sisältyy rahoituksen lisäksi myös reskontran hoito ja saatavien perintä. Tunnetuin näistä rahoitusmuodoista on factoring eli laskusaatavien rahoitus.

Investointien kuten autojen, toimisto- ja työkoneiden rahoitukseen on rahoitusyhtiöissä kehitetty omia rahoitusmuotoja, joista tunnetuin on leasing. Niille on kaikille ominaista, että asiakas saa koneen tai laitteen käyttöön heti ja maksaa siitä vuokraa tasaerissä 3-5 vuoden sopimusaikana. Laite on kuitenkin rahoitusyhtiön omaisuutta ja sen vuokralle ottajalta edellytetään omarahoitusosuutta. Rahoituksen lisäksi vuokraan sisältyy usein muita palveluita, kuten laitekirjanpito tai kustannusvalvonta.

Muut rahoituslähteet

Rahoitus suoraan markkinoilta

Pörssiyhtiöt ja muut suuret yritykset voivat hankkia rahoitusta myös suoraan markkinoilta rahoitusinstrumenttien eli osakkeiden ja joukkovelkakirjalainojen avulla. Niiden liikkeellelaskussa auttavat yleensä investointipankit.

Yksityiset pääomasijoittajat

Yksityiset pääomasijoittajat voivat olla pääomasijoitukseen erikoistuneita yhtiöitä tai varakkaita yksityishenkilöitä, jotka tekevät sijoituksia julkisesti noteeraamattomiin potentiaalisiin kasvuyrityksiin. Pääomasijoittajat osallistuvat yleensä aktiivisesti yrityksen kehittämiseen ja tarjoavat yritykselle pääoman lisäksi liiketoimintaosaamista.

Vakuutusyhtiöt

Pankkien lisäksi myös vakuutusyhtiöt tarjoavat yrityksille rahoitusta, jota kutsutaan takaisinlainaukseksi.

Julkiset tahot

Monet julkiset tahot tukevat rahoituksilla, takauksilla ja pääomasijoituksilla yrittäjyyttä, kansainvälistymistä ja kasvuyrityksiä. Näitä ovat mm. Finnvera, Tekes, Sitra sekä alueelliset ELY-keskukset.

Kertaus ja sanasto

Yrityksen rahoitus voi muodostua omasta pääomasta, lainoista, rahoitusyhtiöiden tuotteista, pääomasijoituksista ja julkisista tukimuodoista. Rahoitusneuvotteluissa korostuvat yrityksen maksukyky ja luottokelpoisuus, mutta myös vakuudet ovat keskeisiä: ne turvaavat lainan takaisinmaksun. Vakuuksia voivat olla esimerkiksi kiinteistöt, osakkeet tai ulkopuolisten tahojen takaukset.

Lainojen takaisinmaksu- ja korkomallit vaihtelevat tasalyhennyksistä bullet-lainoihin ja kiinteäkorkoisista vaihtuvakorkoisiin. Rahoitusmuoto valitaan yrityksen tarpeiden mukaan, ja vaihtoehtoja ovat muun muassa velkakirjalaina, rahoituslimiitti, leasing ja factoring. Julkiset toimijat, kuten Finnvera ja ELY-keskukset, tarjoavat rahoitusta ja takauksia erityisesti kasvua ja kansainvälistymistä tavoitteleville yrityksille.

Takaus: Takauksessa henkilö sitoutuu maksamaan toisen velan, jos velallinen ei itse halua tai pysty maksamaan erääntynyttä velkaansa.

Pantti: Lainan vakuudeksi asetetaan pantti, eli omaisuutta, jonka pankki voi tarvittaessa myydä (esim. asunto-osakkeita, pankkitalletuksia ja kiinteistöjä).

Viitekorko: markkinatilanteen mukaan muuttuva korko, johon laina voidaan sitoa kiinteän koron sijaan. Viitekorkoja ovat euriborkorko ja primekorko.

Euribor: Euroalueen rahamarkkinoiden viitekorko (Euro Interbank Offered Rate), joka lasketaan eri ajanjaksoille. Esim. 3 kuukauden euriborkorkoon sidotun lainan korko tarkistetaan 3 kuukauden välein.

Prime: Primekorko on pankkikohtainen viitekorko, jonka muutokset perustuvat odotettavissa olevaan markkinakorkojen kehitykseen ja inflaatio-odotuksiin.

Marginaali: Viitekorkoon lisätään asiakas- ja lainakohtainen marginaali, josta muodostuu pankin voitto.

Tasaerälyhennys: Kaikki lainan maksuerät ovat samansuuruisia siten, että lainan edetessä korkojen osuus maksuerästä pienenee. Lyhennys voi olla annuiteettimuotoinen, jolloin koron muutokset vaikuttavat maksuerän suuruuteen, tai kiinteä, jolloin koron muutokset vaikuttavat laina-aikaan.

Tasalyhennys: Lainapääomaa lyhennetään joka erässä saman verran. Alussa maksuerä on korkojen vuoksi suurempi, mutta koron määrä pienenee pääoman pienentyessä.