Säästöjen ja sijoitusten kasvamiselle on ratkaisevaa, missä suhteessa varat jaetaan korkosijoituksiin ja osakkeisiin. Korkosijoitusten mielletään olevan usein turvallisia sekä tuotoltaan maltillisia. Korkosijoittamisen tutuimpia muotoja ovat erilaiset säästö- ja määräaikaistalletukset, joita pankit tarjoavat. Korkosijoitusten tuotto sekä riskitaso vaihtelevat erilaisissa korkosijoituksissa samoin, kuin muissakin omaisuusluokissa. Korkosijoituksilla tavoitellaan varojen säilymistä ja kohtuullista sekä säännöllistä tuottoa. Osakesijoituksilla taas pyritään nostamaan säästöjen tai sijoitusten tuottoja, koska osakkeet ovat kokemuksen ja rahoitusteorian mukaan pitkällä tähtäimellä tuottavin vaihtoehto. Toisaalta osakkeisiin sijoitettaessa on myös varauduttava siihen, että sijoitettu pääoma voidaan menettää joko osittain tai pahimmassa tapauksessa kokonaan. Korko- ja osakesijoitusten osuuden valintaan vaikuttavat kunkin henkilökohtainen suhtautuminen riskinottoon ja arvioitu säästö- tai sijoitusaika.

Sijoittamista voi harjoittaa, joko aktiivisesti tai passiivisesti. Passiivisella sijoittamisella tarkoitetaan sellaista lähestymistapaa sijoittamiseen, missä sijoituksia tehdään jonkun ennalta määritetyn valinnan pohjalta. Yleisin passiivinen sijoitusmuoto on indeksirahastot, joissa rahastojen varallisuus sijoitetaan aina indeksin mukaisesti. Aktiivisella sijoittamisella tarkoitetaan sijoittamista, jossa analysoidaan eri sijoituskohteita ja niiden tuotto-odotuksia sekä pyritään valitsemaan rahaston sijoituspolitiikkaan parhaiten sopivat kohteet. Passiivinen sijoittaminen on halpaa, sillä sijoituspäätökset tehdään mekaanisesti. Se sopii hyvin esimerkiksi osaksi hajautettua sijoitussalkkua. Toisaalta aktiivisella sijoittamisella voidaan päästä parempaan tuottoon ja/tai pienempään riskiin.

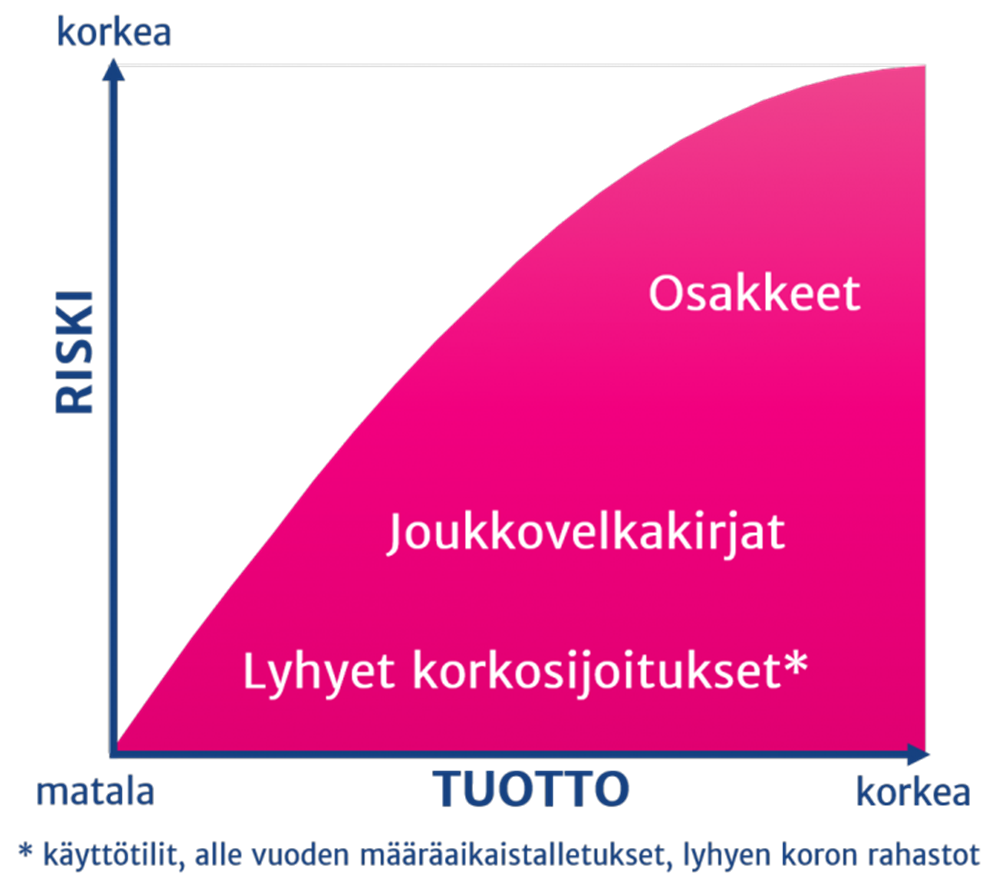

- Tuotto ja riski kulkevat käsi kädessä: Korkeampi tuotto -odotus on mahdollista vain korkeammalla riskillä. Korkea tuotto-odotus vaatii suurempaa riskinottoa. Mitä korkeampi tuotto on tavoitteena, sitä suurempi riski on otettava. Yleinen määritelmä riskille onkin epävarmuus tulevista tuotoista. Hyvätuottoista ja riskitöntä vaihtoehtoa ei ole olemassa.

Sijoitussalkun hajauttaminen

Hyvin hajautetussa sijoitussalkussa onnistumiset joissain kohteissa tasaavat epäonnistumisia muissa kohteissa ja tällöin yksi epäonnistuminen ei horjuta koko sijoitussalkun onnistumista. Hajauttamisen perusidea on se, että sijoitusvarat sijoitetaan toisistaan riippumattomiin sijoituskohteisiin ja sellaisiin sijoituskohteisiin, joilla on erilaiset riskit.

Sijoitussalkun hajautus on helposti toteutettavissa, kun sijoittaa varallisuutensa eri omaisuusluokkiin, kuten esimerkiksi korkoihin, raaka-aineisiin, osakkeisiin, kiinteistöihin tai metsään. Hajauttamalla sijoitussalkku tehokkaasti eri omaisuusluokkiin, voi sijoittaja pienentää salkun arvon heilahtelua huomattavasti. Hajauttamiseen ja kustannustehokkaaseen salkun rakentamiseen hyviä vaihtoehtoja antavat esimerkiksi tarjolla olevat sijoitusrahastot. Esimerkiksi jo muutamaan hyvin valittuun rahastoon sijoittamalla saa hyvin hajautetun sijoitussalkun. Sijoittamisessa jokaisen sijoittajan tulisi kiinnittää huomiota tehokkaaseen hajauttamiseen.

Lisäksi on tärkeää hajauttaa sijoitukset ajallisesti esimerkiksi sijoittamalla säännöllisesti niin hyvinä kuin huonoinakin aikoina. Varallisuuden hajauttaminen eri kohteisiin lisää taloudellista turvallisuutta muun muassa suhdannevaihteluita ja inflaatiota vastaan.

Huom! Omaisuusluokalla tarkoitetaan erilaisia sijoitusvaihtoehtoja, kuten esimerkiksi osakkeita, raaka-aineita, korkoja tai vaikkapa kiinteistöjä.

EU-sääntely (MiFIDII ja MiFIR)

Rahoitusvälineiden markkinoita koskeva sääntely (MiFID II-direktiivi) koskee sijoituspalveluita tarjoavien yritysten selonottovelvollisuutta, tiedonantovelvollisuutta sekä asiakasluokittelua. Asiakkailta kysytään sijoituskokemuksesta ja -tietämyksestä sekä taloudellisesta asemasta ja sijoitustavoitteista heidän sijoittajan suojansa parantamiseksi. Jos asiakas ei anna tarvittavia tietoja, tarkoittaa se sitä, ettei asiakkaalle voida antaa yksilöllistä sijoitusneuvontaa.

MiFID II-direktiivi sääntelee sijoittajansuojaa, rahoitusvälineiden kaupankäyntiä sekä sijoituspalveluja.

MiFID II ja MiFIR -sääntely vaikuttavat esimerkiksi sijoituspalvelujen tarjontaa koskeviin toimilupiin sekä toiminnan järjestämistä koskeviin vaatimuksiin. Sääntelyn tavoitteena on parantaa sijoittajansuojaa, lisätä rahoitusvälineiden kaupankäynnin läpinäkyvyyttä, ohjata kaupankäynti järjestäytyneille kauppapaikoille sekä edesauttaa sen myötä avoimuuden lisäämistä markkinoille. Yksinkertaisuudessaan sääntelyllä tavoitellaan asiakkaan parasta. Sääntelyn avulla esimerkiksi pankit pyrkivät selvittämään riittävästi tietoa asiakkaasta, jotta pankki osaa tarjota tai suositella asiakkaalle hänelle sopivia tuotteita.

MiFID II -direktiivi ja MiFIR-asetus rahoitusvälineiden markkinoista ovat laaja sääntelykokonaisuus, jonka tärkeimpiä tavoitteita ovat sijoitussuojan parantaminen ja kaupankäynnin avoimuuden lisääminen.

Sääntelykokonaisuus koskee soveltuvin osin muun muassa sijoituspalveluntarjoajia, markkinoiden ylläpitäjiä mukaan lukien niiden ylläpitämät kauppapaikat, keskusvastapuolia ja raportointipalvelujen tarjoajia.